Реклама

Спрощенку скасовують: чи є в цьому позитив та хто постраждає

26 січня 2024 6971 0

В Україні погодили Національну стратегію доходів до 2030 р., де фактично розписано як держава планує жити наступні 6 років. І для агросектору є невтішні дзвіночки. Як от те, що влада планує скасувати спрощену систему оподаткування для юридичних осіб та підвищити ставки для фізичних осіб-підприємців. Фермери одразу почали бити на сполох: «Нова стратегія знищить агросектор». Оптимісти навпаки вважають, що скасування спрощенки дасть новий поштовх сільгоспвиробництву.

Тому сьогодні ми публікуємо думки економістів та експертів з приводу Нацстратегії та того, як вона вплине на український агросектор.

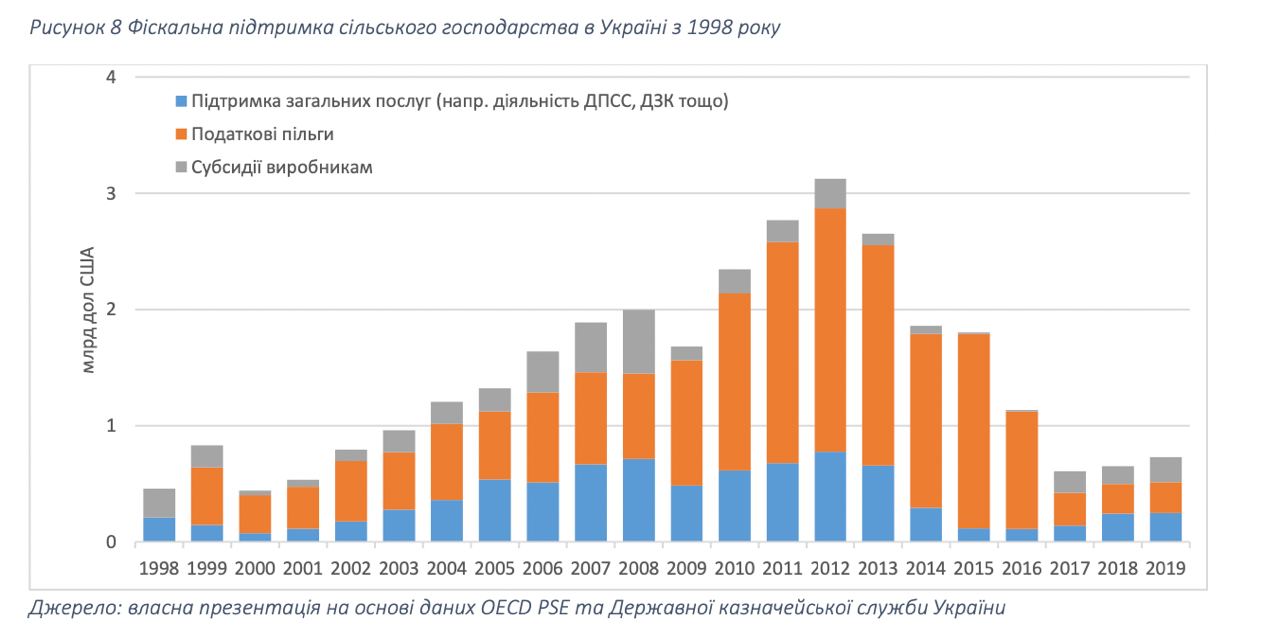

Еволюція пільгового оподаткування

Експерт із земельних питань та аграрної економіки Олег Нівʼєвський вивчає економічний вплив пільгового оподаткування на агросектор давно. Він розповідає, що податкові пільги для аграріїв уряд запровадив ще у далекому 1999 р. і вони являли собою єдиний податок 4-ої групи спрощеної системи оподаткування (фіксованого сільськогосподарського податку до 2015 р. або ФСП) та спеціальний режим оподаткування податком на додану вартість в сільському господарстві (АгроПДВ).

«ФСП — це фіксований податок, який наразі замінює податки на прибуток та землю. Зауважу, що до 2012 р. він замінював близько 12 інших податків і зборів. Його ставка варіюється від 0,09% до близько 1% від нормативної грошової оцінки сільськогосподарських угідь. У 2010 р. навантаження від ФСП складало в середньому тільки $0,75/га ріллі, тобто прибутки в агро фактично не оподатковувались», — розповідає економіст.

У 2015 р., завдяки значному збільшенню нормативної грошової оцінки землі, зобов’язання щодо ФСП зросли приблизно до $10/га, але це все одно невеликі гроші у порівнянні з тим, що сільгоспвиробники заплатили б на загальній системі оподаткування. Зараз ця сума в доларах ще менша через зміну курсу.

Щодо АгроПДВ, то у 2016 та 2017 р. ця система була поступово ліквідована під тиском МВФ та інших міжнародних донорів та замінена на так званий режим «квазіакумуляції ПДВ». Тобто сільгоспвиробники (переважно виробники тваринництва та садівництва) мали право отримувати бюджетні субсидії пропорційно перерахованому до бюджету ПДВ. Загальний обсяг програми склав 4 млрд грн.

Обидва типи податкових пільг за своєю природою є прогресивними, оскільки надають підтримку більш продуктивним і великим сільгоспвиробникам, тим самим неявно надаючи перевагу великому агробізнесу в Україні.

Тому про скасування цих податкових пільг говорять вже давно, але ніхто не наважувався їх скасовувати. Тільки в цьогорічній Нацстратегії 2030 для аграріїв уряд пропонує перехід юросіб на загальну систему оподаткування, а спрощений податок залишається виключно для дрібних фермерів та домогосподарств.

Що пропонує нова стратегія?

Національна стратегія 2030 пропонує реформувати спрощену систему оподаткування (далі ССО), а саме:

- З 2027 р. юрособи не зможуть застосовувати ССО, протягом 2024-2026 рр. ставка єдиного податку для юросіб на 3 групі буде поступово збільшуватися до 18% від обсягу прибутку до оподаткування;

- 2 та 3 групи ЄП для ФОП будуть об’єднані в одну групу та почнуть сплачувати податок від обсягу отриманого доходу в діапазоні 3%-17%. Найбільш негативні норми — це те що ФОПи на ССО змушені вести облік та документально підтверджувати походження всіх товарів, ІІ група ЄП втрачає фіксованість податку (на % з доходу).

- 1 група платників ЄП буде звужена (шляхом виключення з так званих неї високомаржинальних видів діяльності), замість фіксованого податку 1 групу переведуть на податок з обороту;

- Обов’язкова реєстрація платниками ПДВ по досягненню ліміту в 1 млн грн річного обороту, та ще й з обов’язком подавати стандартний аудиторський файл, що на практиці означає необхідність ведення практично повного бухгалтерського обліку з залученням фахівця.

- Касові апарати стануть обовʼязковими для всіх та ін.

Тобто, на перший погляд, вищеперелічені пункти вплинуть на підприємництво негативно. Але думки експертів з цього приводу різняться.

«В українських фермерів заберуть єдину перевагу»

«Реалізація цих норм не призведе до досягнення запланованої Стратегією мети — зменшення зловживань великим бізнесом із застосуванням ССО. Такі норми на практиці призведуть до перетворення спрощеної системи на наближену до загальної, нею не зможуть скористатися сотні тисяч малих підприємців, яких приваблювала у ССО виключно її простота, відсутність обліку та помірні ставки», — зазначають фахівці економічних аналітичних центрів та експерти з питань податкової політики.

На їхню думку, введення цих норм призведе до масової тінізації — фактично, повернення ситуації до 1999 р.

«Зазначимо, що попередня спроба знищення ССО урядом Азарова у 2010 р. призвела до масових протестів, і, разом з подальшим погіршенням умов ССО, закінчилася втратою 2.2 млн легальних робочих місць у мікробізнесі», — доводять аналітики.

Окремо варто виділити недоцільність скасування спрощеної системи для аграрного сектору, бо це єдина перевага українських фермерів, яка компенсувала значні дотації, які надаються аграріям країн ЄС, дешеві кредити, які є у них, якісну судову систему в ЄС тощо. Також простота оподаткування і неможливість ухилення є дуже значними перевагами в умовах села як для платників, так і для контрольних органів.

«Малі фермери не постраждають, а податковими пільгами користувались тільки агрохолдинги»

«Я вважаю, що пропозиції в Нацстратегії 2030 в частині зміни підходів до оподаткування в аграрному секторі — це прямо в точку, те що потрібно було вже давно зробити і про що я з колегами неодноразово писали», — зазначає Олег Нівʼєвський.

Після років досліджень економіст виділив 3 основні проблеми спрощенки:

- ФСП користувались майже всі агровиробники, зокрема і великі агрохолдинги, і дрібні фермери. Така податкова пільга особливо вигідна більш продуктивним і великим сільгоспвиробникам, які за дослідженнями є більші за розміром. Це неявно надавало перевагу великому агробізнесу в Україні і витісняло дрібний. «Тобто такий режим — погано для збалансованого розвитку агросектору в Україні й для сільської економіки в цілому», — пояснює Олег Нівʼєвський.

- ФСП створює проблеми у доступі до кредитних ресурсів, оскільки не вимагає ведення детальної звітності. Це проблема для банків і збільшує бар'єр аграріїв в доступі до банківського кредитування

- Така форма підтримки заважає росту продуктивності в агросекторі.

«Єдина порада — це встановити перебування на спрощеній системі оподаткування не за правовою формою (напр. селянське фермерське господарство), а за обсягом виторгу, оскільки дрібними сільгоспвиробниками є не тільки фермерські господарства», — додав експерт.

«Нова стратегія призведе до руйнування всієї ідеї спрощеної системи та насамперед ФОП 1 групи»

«Стратегію було прийнято в умовах такого контексту: війна триває та потребує ресурсів, отримання зовнішнього фінансування ускладнюється, необхідна мобілізація внутрішнього ресурсу. Так виглядає, що Кабмін просто зробив середнє по палаті країн Центрально Східної Європи (ті що в ЄС). Такий підхід не поганий для старту, але контекст України треба враховувати», — зазначають автори просвітницької ініціативи «Останній капіталіст».

Позитивний момент — це сам факт обговорення стратегії, та участь в цьому процесі міністра фінансів. На цьому однозначний позитив закінчується.

«Фактично, Стратегію приймали у закритому режимі без врахування думки громадськості. Можливо, поспішали: її було потрібно прийняти саме в грудні 2023 р., адже Стратегія — це структурний маяк МВФ. Ми вважаємо, що підвищення певних податків під час війни — важкий, але допустимий крок. Однак не всі викладені в Стратегії пропозиції ми вважаємо доречними», — пише «Останній капіталіст».

Зокрема, плануються суттєві зміни в системі спрощеного оподаткування. Це викликало найбільше обурення. Насамперед — диверсифіковані ставки від 3% до 17% для ФОП на 2 та 3 груп. Яким саме групам буде підвищено ставку — наразі невідомо.

«Наша позиція — порівняння ставок оподаткування підприємців та фізичних осіб концептуально невірне: ризики підприємця суттєво вищі, ніж найманого працівника, і цей факт має стати основою для встановлення ставок», — пишуть аналітики.

Читайте також: Румунські фермери та українське зерно — чому блокується кордон і як це припинити

Також звузять першу групу, суму єдиного податку змінять із фіксованої на процент від прибутку — і це, фактично, призведе до руйнування всієї ідеї спрощеної системи, та насамперед першої групи. Історично, вона була створена для дрібних підприємців або самозайнятих осіб, які нездатні вести бухгалтерський облік. Одночасно з використанням РРО це призведе до збільшення адміністративних витрат.

«Ця стратегія, має на меті зробити нашу податкову систему схожою на податкові системи розвинених країн Європи. Чи можемо ми собі це дозволити? — питання відкрите. Якщо ця стратегія країни, яка воює, то це прийнято, але якщо це стратегія країни, яка хоче залучити зовнішні інвестиції та стати конкурентно здатною в порівнянні із сусідами, то мирний час потребує інших більш ліберальних підходів», — зазначили в «Останньому капіталісті».

«Не буде податків — не буде інвестицій»

«Для фізичних осіб, фермерських господарств, малого та аграрного бізнесу спрощена система буде збережена. У стратегії написано, що протягом трьох років всі юридичні особи мають бути виведені зі спрощеної системи. Це не тільки тому, що ми вважаємо за необхідне повернути спрощену систему до того, для чого вона взагалі була створена. А й тому, що ми намагаємося гармонізувати наше законодавство, зокрема корпоративне оподаткування до правил ЄС і світових практик», — пояснила заступниця міністра фінансів України Світлана Воробей.

Читайте також: Володимир Нагорний: Малоймовірно, що іноземці отримають дозвіл купити землю в Україні

Вона наводить приклад ініціатив, як от «Пілар-2», які можуть скоротити бажання інвестувати в Україну.

«У Європі вводиться єдиний мінімальний корпоративний податок 15%, який застосовується до материнських компаній. Це означає, якщо капітал в Україні не обкладається корпоративним податком за цією ставкою, він буде оподатковуватися в країні материнської компанії. Таким чином, інвестування в Україну може стати нецікавим, і країна може втратити інвестиційний прибуток», — додала вона.

© Юлія Маковей, Kurkul.com, 2024 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.