Реклама

Від незалежності до сьогодення: 33 роки змін у системі земельного оподаткування України

15 січня 2025 2031 0

Від запровадження земельного податку у 1991 році до встановлення мінімального податкового зобов'язання у 2024 — система оподаткування землі в незалежній Україні пройшла шлях трансформацій та суттєво вплинула на розвиток аграрного сектору та економіку держави в цілому. За цей час було впроваджено численні законодавчі зміни, які формували сучасну систему земельного оподаткування.

Регулювання плати за землю в Україні здійснюється низкою нормативно-правових актів, серед яких:

- Закон України «Про систему оподаткування» (1991 рік);

- Земельний кодекс України (2001 рік);

- Податковий кодекс України (2011 рік);

- Закони та постанови, що вносять зміни до податкового законодавства, зокрема щодо встановлення мінімального податкового зобов'язання для сільськогосподарських виробників.

Введення оподаткування на землю в Україні

Реформування земельних відносин розпочалося одразу після проголошення незалежності України. Першим важливим документом став Закон України «Про систему оподаткування», прийнятий 25 червня 1991 року.

Саме цей закон запровадив плату за землю у двох формах:

- земельний податок;

- орендна плата.

Значним кроком уперед стало ухвалення Земельного кодексу України у 2001 році. Документ закріпив принцип платності користування землею. Відтепер власники та користувачі земельних ділянок мали щорічно сплачувати плату, розмір якої залежав від якості та розташування ділянки на основі кадастрової оцінки. Це дозволило створити диференційовану систему оподаткування земельних ресурсів.

Прийнятий 25 жовтня 2001 року, Земельний кодекс визначив правові основи використання, охорони та відновлення земельних ресурсів у країні, а також забезпечення прав власників та користувачів земельних ділянок.

Основні положення Земельного кодексу України (2001):

- Право власності на землю:

ЗКУ визначив землю об'єктом права власності українського народу. Водночас громадяни, юридичні особи та держава отримали можливість набувати право власності на землю.

Громадянам дозволено безкоштовно приватизувати певну площу земель для ведення особистого селянського господарства, садівництва, будівництва житла та інших цілей.

- Розмежування земель:

Кодекс впровадив чіткий поділ земель за їх цільовим призначенням, зокрема:

землі сільськогосподарського призначення;

землі житлової та громадської забудови;

землі природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення;

землі промисловості, транспорту, зв’язку, енергетики, оборони тощо.

Розмежування земель державної та комунальної власності було важливим етапом для впровадження місцевого самоврядування.

- Введення ринку земель:

ЗКУ визначив основи функціонування земельного ринку, зокрема можливість купівлі-продажу, оренди та дарування земельних ділянок.

Передбачено запровадження механізму нормативної грошової оцінки земель, як бази для визначення орендної плати, оподаткування та купівлі-продажу.

- Оренда землі:

Земельний кодекс врегулював питання оренди земель, встановивши максимальні строки оренди, залежно від призначення земельної ділянки.

Передбачено права та обов’язки орендодавців і орендарів, а також порядок припинення орендних відносин.

Охорона та відновлення земель:

Кодекс зобов’язує землевласників і землекористувачів забезпечувати раціональне використання землі, уникати її виснаження, забруднення та погіршення родючості.

Встановлено механізми державного контролю за використанням земель.

- Особливий статус земель сільськогосподарського призначення:

Заборонено зміну цільового призначення земель сільськогосподарського призначення без відповідного рішення органів влади.

Визначено порядок використання паїв, що з’явилися внаслідок розпаювання колективних сільськогосподарських підприємств.

Кодекс став основою для переходу від планової економіки до ринкових земельних відносин. Документ заклав основи для подальшого впровадження повноцінного ринку землі, який був відкритий у 2021 році.

2011 рік ознаменувався впровадженням Податкового кодексу України, який мав упорядкувати податкове законодавство. Згідно з новими правилами, плата за землю продовжила стягуватися у вигляді земельного податку або орендної плати, але тепер її розмір визначався на основі нормативної грошової оцінки (НГО) земель. Це нововведення зробило систему оподаткування більш гнучкою та адаптованою до ринкових умов.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель (пункт 289.2 статті 289 Податкового кодексу України).

Коефіцієнт індексації нормативної грошової оцінки земель у розрізі років становить:

1996 рік — 1,703;

1997 рік — 1,059;

1998 рік — 1,006;

1999 рік — 1,127;

2000 рік — 1,182;

2001 рік — 1,02;

2005 рік — 1,035;

2007 рік — 1,028;

2008 рік — 1,152;

2009 рік — 1,059;

2010 рік — 1,0;

2011 рік — 1,0;

2012 рік — 1,0;

2013 рік — 1,0;

2014 рік — 1,249;

2015 рік — 1,433 (крім сільськогосподарських угідь) і 1,2 (для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги);

2016 рік — 1,0 (для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) та 1,06 (для земель несільськогосподарського призначення);

2017 рік — 1,0;

2018 рік — 1,0;

2019 рік — 1,0;

2020 рік — 1,0;

2021 рік — 1,0 (для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) та 1,1 (для земель несільськогосподарського призначення);

2022 рік — 1,0 (для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) та 1,15 (для земель і земельних ділянок (крім сільськогосподарських угідь);

2023 рік — 1,051 (зазначений коефіцієнт індексації нормативної грошової оцінки земель застосовується для всіх категорій земель і видів земельних угідь).

Індексація нормативної грошової оцінки земель за 2002, 2003, 2004 та 2006 роки не здійснювалася.

Мінімальне податкове зобов’язання

У 2021 році було запроваджено мінімальне податкове зобов'язання (МПЗ) для сільськогосподарських виробників, яке почало діяти з 1 січня 2022 року. Ця реформа була спрямована на забезпечення справедливого розподілу податкового навантаження та стимулювання ефективного використання земельних ресурсів.

МПЗ розраховується за формулою:

- МПЗ = НГО × S × K × M / 12

де:

- НГО — нормативна грошова оцінка 1 гектара сільськогосподарських угідь;

- S — площа земельної ділянки в гектарах;

- K — коефіцієнт, що становить 0,05 для 2022 року та 0,07 для 2023 року;

- M — кількість місяців, протягом яких земельна ділянка перебувала у власності або користуванні протягом звітного року.

Якщо сума фактично сплачених податків та зборів, пов'язаних із використанням земельної ділянки, є меншою за розраховане МПЗ, платник зобов'язаний доплатити різницю. У випадку, коли сплачені податки перевищують МПЗ, додаткових платежів не вимагається.

Від сплати МПЗ звільняються:

- земельні ділянки, що використовуються дачними та садівничими кооперативами;

- землі запасу та невитребувані земельні частки (паї);

- земельні ділянки, розташовані в Чорнобильській зоні;

- сільськогосподарські угіддя, що належать фізичним особам на праві власності або користування та станом на 1

- січня 2022 року знаходилися у межах населених пунктів.

Крім того, наразі тимчасово діє звільнення від сплати МПЗ за земельні ділянки, розташовані на територіях, де ведуться (велися) бойові дії, або які тимчасово окуповані, а також за ділянки, засмічені вибухонебезпечними предметами чи з наявними фортифікаційними спорудами.

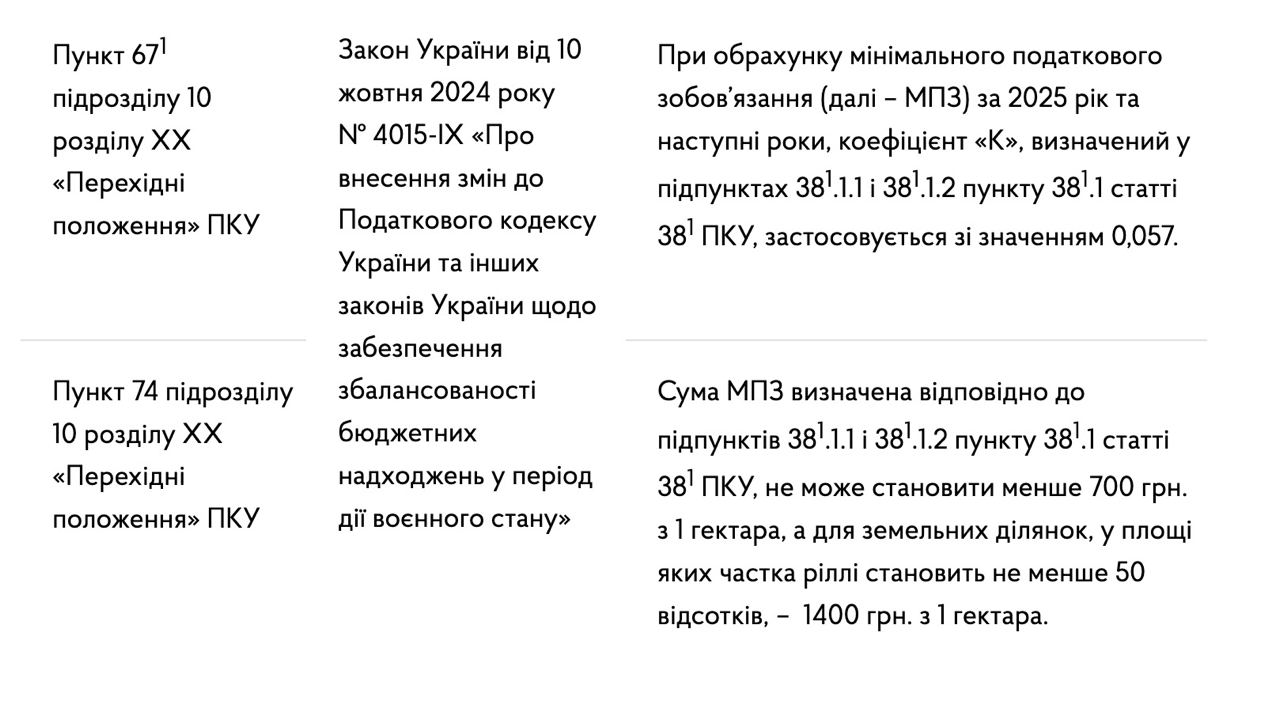

Нові параметри мінімального податкового зобов’язання на землю у 2025 році

З 1 січня 2025 року в Україні набули чинності оновлені параметри мінімального податкового зобов'язання (МПЗ) для земель сільськогосподарського призначення.

Основні зміни:

- Підвищення коефіцієнта "К":

При розрахунку МПЗ за 2025 рік та наступні роки коефіцієнт "К" збільшено з 0,05 до 0,057.

- Встановлення мінімальних сум МПЗ:

Мінімальна сума МПЗ не може бути меншою за 700 грн на 1 гектар.

Для земельних ділянок, де частка ріллі становить не менше 50%, мінімальна сума МПЗ встановлена на рівні 1400 грн за 1 гектар.

Запровадження МПЗ спрямоване на забезпечення мінімального рівня податкових надходжень від використання сільськогосподарських земель та стимулювання ефективного їх використання. Однак, для деяких фермерів, особливо дрібних, це може означати додаткове фінансове навантаження, якщо їхні фактичні податкові платежі є нижчими за встановлене МПЗ.

Зміни в системі оподаткування землі мали двоякий вплив на сільське господарство. З одного боку, це сприяло ефективнішому використанню земельних ресурсів та наповненню місцевих бюджетів. З іншого — створило додаткове навантаження на дрібні фермерські господарства, особливо в умовах економічної нестабільності та ринкових коливань. І хоча великі землекористувачі стверджують, що і так сплачують досить багато податків, тому не зазнали змін від введення МПЗ, але й вони нарікають на те, що податкова система в земельній сфері ще потребує вдосконалення. Тому подальші зміни податків на землю можуть бути й після 2025 року.

© Єлизавета Кудиненко, Kurkul.com, 2025 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.