Реклама

Мед дешевшає, виробництво падає — все про ринок меду і заробітки бджолярів

6 листопада 2024 1353 0

Український ринок меду переживає період трансформацій, а пасічники шукають нові можливості для заробітку. На Національному медовому форумі 2024 експерти поділилися актуальними новинами з внутрішнього і зовнішнього ринків, розповіли про ключові виклики та нові перспективи для експорту. І сьогодні ми за слідами форуму розглянемо, що впливає на ціноутворення меду, які ринки є найперспективнішими для українських пасічників, та що їм потрібно врахувати для успішного виходу на експорт.

Світовий ринок меду зі значком Made in China

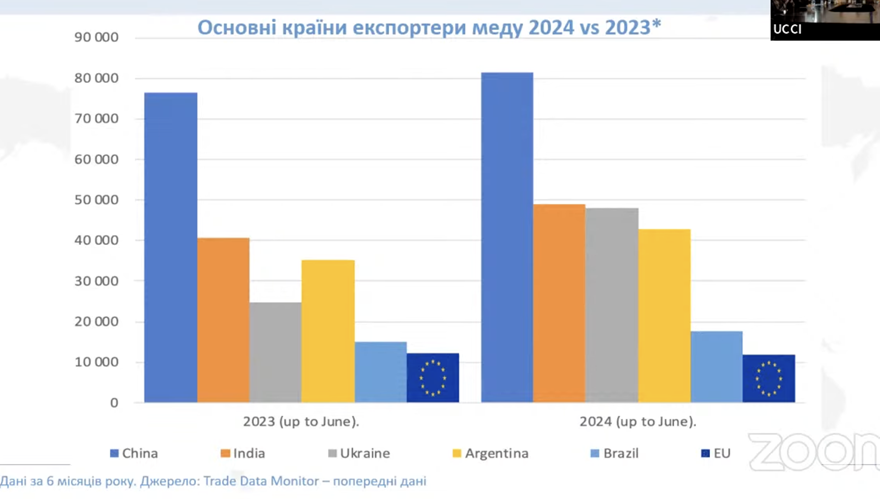

За минулі 10 років обсяги світової торгівлі медом зросли на 17%. В останні 4 роки вони тримаються на високому рівні, хоча й скоротились на 4%. Ключові світові експортери меду залишаються стабільними і незмінними. Це Китай, Індія, Аргентина та Україна. Попри війну та логістичні проблеми, Україна залишається в ТОП-5 ключових експортерів меду.

«В останні 3 роки ми бачимо максимальне збільшення обсягів експорту меду з Китаю, Індії, Аргентини та В'єтнаму. Цей рік продовжує тенденцію», — наголошує Анна Бурка, експертка ФАО з питань доданої вартості в бджільництві.

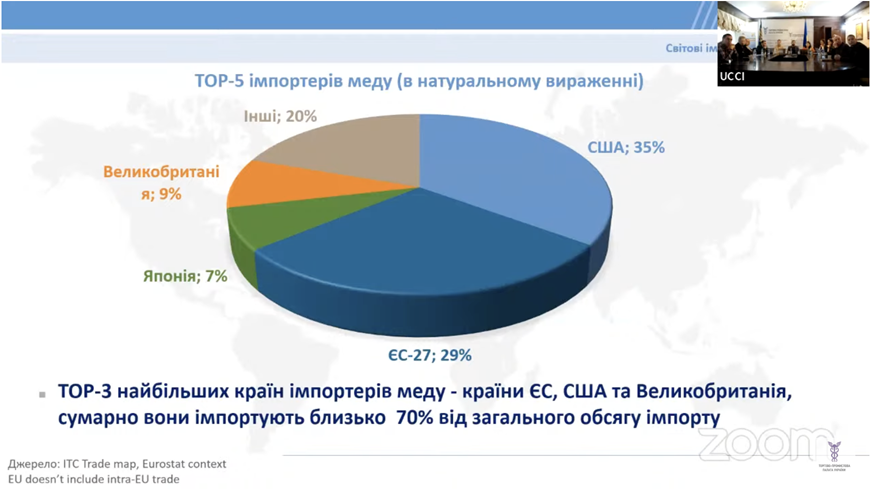

Основними імпортерами та споживачами меду є країни ЄС та США. ТОП-3 регіони сумарно імпортують більш ніж 70% від загального імпорту. При цьому головним ринком для України є країни ЄС.

Ціни на мед на зовнішньому ринку

За останні 3 роки середня експортна ціна на мед знизилась на 22%. 2024 рік продовжує бути роком, коли ціни на мед продовжують падати.

Читайте також: Нова технологія збирання прополісу — рекомендації пасічникам

«Ми бачимо постійне зниження цін, і це відбувається внаслідок того, що збільшуються поставки дешевого меду з Китаю, Індії та В'єтнаму. Негативно на ціну можуть вплинути збільшення поставок з країн-конкурентів та військові дії в Україні. Але є і позитивні моменти, такі як зростання попиту на натуральні підсолоджувачі та органічний мед», — наголосила Анна Бурка, експертка ФАО з питань доданої вартості в бджільництві.

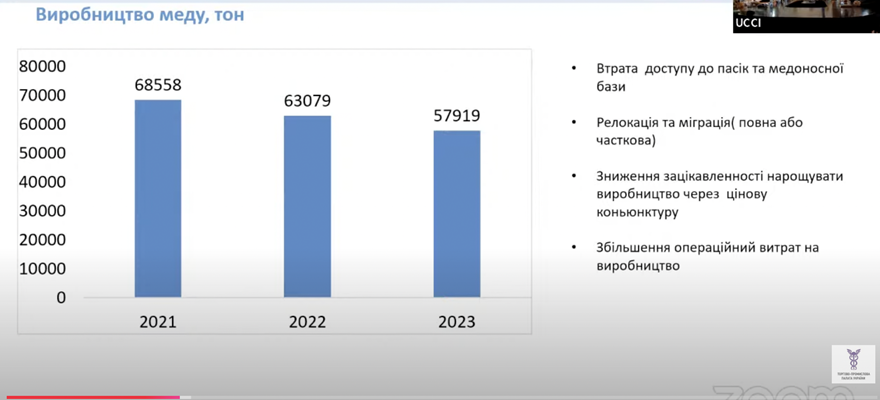

Негативні цінові тенденції, які спостерігаються як на зовнішньому ринку, так і на українському, знижують зацікавленість пасічників у нарощуванні пасік та об'ємів виробництва.

Собівартість меду в Україні зростає, а виробництво — падає

Україна продовжує працювати в достатньо жорсткій конкуренції, де є демпінг цін зі сторони інших країн. До того ж давлять внутрішні фактори, коли продовжуються активні військові дії і ми втрачаємо наші потужності. Існують труднощі з доступом до пасік в прикордонних областях, і звичайно, труднощі з трудовими ресурсами.

«Наразі ситуація така, що операційні витрати на виробництво меду та продуктів бджільництва зростають, що відповідно впливає на собівартість. Відтак в останні 3 роки відбувається стабільне зниження обʼємів виробництва. Це пов'язано з втратою доступу до бджолиних пасік та медоносної бази. Частина пасік була релокована, люди покинули свої домівки, і не всі продовжували свою пасічну діяльність», — зазначає експертка.

Попри це, доступна статистика за 6 місяців поточного року показує, що Україна займає перше місце, як основний постачальник меду в країни ЄС в натуральному вираженні.

«Аналіз ринку меду в Європі показав падіння продажів меду протягом 2020-23 років, в діапазоні 3-9%, залежно від країни. Серед основних причин цього є погіршення якості меду. Саме тому Європейський Союз прийняв останні регуляторні акти, які вимагають вказувати походження меду та всіх країн, звідки цей мед надходить», — зазначає представниця ФАО.

Про квоти на ввіз меду в ЄС для України

Все ж показники експорту українського меду до ЄС залишаються на досить високому рівні. У 2023 р. Україна експортувала більш ніж 55 тис. т меду, що дорівнює довоєнному рівню. З початку 2024 р. спостерігається майже щомісячне збільшення експортного постачання в порівнянні з аналогічними періодами попередніх двох років.

Крім того, з 5 червня запрацювали оновлені правила безмитної торгівлі українською продукцією для захисту ринку ЄС. Зокрема встановлена квота на мед у 44,4 тис. т, хоча вже до середини року експорт перевищував її й відповідно були введені вже поновлені мита для меду. На 2025 рік вже встановлена квота у 18,5 тис. т на 6 місяців, хоча зрозуміло, що вона значно менша за попит, який існує в Європі.

«Ринок Європейського Союзу залишається нашим основним споживачем та і партнером, а Німеччина, Франція та Польща сумарно імпортують понад 55% українського меду. Тому українським виробникам варто орієнтуватись на смаки споживачів цих країн», — підсумувала Анна Бурка.

Реалії українського внутрішнього ринку

Оскільки більшість пасік в Україні — любительські, то основним місцем продажів для них залишається внутрішній ринок. Які його перспективи? Внутрішнє споживання становить сьогодні до 20 тис. т або 23% від всього виробленого меду.

Велика частина цього ринку, до 60%, не лежить у каналах офіційної торгівлі і мед постачається напряму від бджоляра до споживача. Цей мед не має якихось маркетингових характеристик чи переробки. Ще приблизно 25% продажів — це псевдовиробники або ті точки продажу, які не є виробниками, а скуповують, перепаковують та продають продукт. І тільки 15% меду — це продукт, який проходить індустріальну переробку і продається в ритейлі зі сплатою податків.

«15% від майже 20 тис. т не є великою цифрою. Але цікаво, що ця цифра щороку збільшується завдяки росту українського ритейлу. Якість виробництва українського медового продукту на полицях набагато покращується, та і споживачі, з огляду на військові дії, стають більш прив'язаними до місць офіційної торгівлі», — зазначив Едуард Кричфалушій, директор ТОВ «Органік Експорт», член правління Асоціації переробників та експортерів меду.

Він розповідає, що якщо пасічник продає офіційний продукт в роздрібну мережу, а це те, без чого неможливе майбутнє галузі, він повинен враховувати всі компоненти процесу продажу. В ціноутворення продукту варто включити: 16% податку, майже 22% націнки, яку забирає торгівельна мережа, як місце продажу і дистрибуції продукту, 10% — маркетинг, куди входить фасування, тара, етикетка та 50% — виробництво меду. Саме в цих 50% й ховається винагорода за мед.

Щоб не втрачати в ціні на продажах ритейлу, пасічники обирають реалізацію меду напряму. Але знайти таким чином клієнта стає важче. До того ж українські покупці все частіше звертають увагу на бренд та якість продукт. Тому пасічники мають перелаштовувати свої продажі та орієнтуватись саме на офіційний ринок. І в цьому зростанні варто зважати на кілька ключових моментів, як якість монофлорних медів, реєстрація та сертифікація.

«Реєстрація — це нагальна необхідність. Бо коли бджоляр починає продаж в банках, то тільки зареєстрований оператор потужності може постачати продукт у харчовий ланцюжок. Аналогічно як і базова сертифікація HACCР є кричуще необхідною на рівні бджоляра. І тут не йдеться про великий пакет документів, але базова санітарна документація повинна вестися», — наголошує Едуард Кричфалушій.

Канали продажу меду та потрібна кількість покупців

На сьогодні існує певний перелік джерел прибутковості бджологосподарств або окремих пасічних господарств. Основний з них — це мед, який має більше каналів продажу в його реалізації, більшу кількість покупців і стабільніший ринок. Мед має безліч видів: мед у стільниках, просто мед, негомогенні суміші, гомогенні суміші. Також є різні види тари і пакування меду, продажі наборами і персоналізовані продажі продуктів.

На другому місці — бджолопакети. Їх продаж неможливий одразу, адже поки пасіка розвивається, бджолопакетами займатись неможливо. На третьому місці — пилок та віск, заробіток на яких більшість пасічників ігнорує.

Залежно від розміру пасіки визначаються і доступні канали реалізації продукції.

«Пасікам потрібно відштовхуватись від врожаю. Наприклад, господарства на 100-400 бджолосімей отримують 2-20 т меду. Якщо брати до уваги роздрібну торгівлю, тобто самостійну реалізацію, і взяти дуже оптимістичні цифри на одного покупця в Україні, то потрібно мінімум 100 покупців в місяць. Але з практики, самостійно реалізувати 20 т меду неможливо і тому потрібно шукати відповідні канали», — розповідає Ярослав Білик, виконавчий директор «Пасіка 21».

Отже, відповідно до розмірів, варто підбирати альтернативні канали. Щодо каналів продажу, то ними можуть бути:

- гурт великий і дрібний (кафе, ресторани, пекарні);

- продажі В2В (обмін товарами);

- перехресні продажі — це продажі різних сортів меду, коли пасічник докуповує ті сорти, яких не вистачає в іншого бджоляра;

- роздріб B2C (буває неорганізований чи організований) — це може бути продаж на стихійних ринках, ярмарках, виставках;

- електронна комерція — може бути власна або на інших платформах.

«Звичайно пасічник може обрати будь-який канал. Але на сьогодні існують обмеження, які включають місткість ринку та місткість каналів. Всі канали тягнуть безпосередньо певні витрати. Тобто, якщо ви йдете шляхом самостійного продажу, всі ризики ви берете на себе. Або продаж може бути в кооперації з фасувальником, який поділяє ваш розвиток і ви рухаєтесь в одному напрямку», — зауважив Ярослав Білик.

Якщо пасічник продає продукцію самостійно, то йому потрібно підготувати товар, приміщення, зробити відповідні аналізи, мати обладнання, матеріали та фахівців, які будуть організувати продажі, вкластися в маркетинг, рекламу, створити відповідну логістику і фінансування продажів. В нього завжди мають бути складські запаси. Тобто є різні ризики, умови постачання і безпосередньо також ризики оплати товару. Також це інвестиції в обладнання, розлив, тару, складування, приміщення, і ви маєте бути готовими, що берете ризики всі на себе.

Якщо ж пасічник отримує частину цих послуг на аутсорсі, то інвестиції набагато менші, але одну баночку ніхто фасувати не буде. Тобто потрібна певна партія і склад, де зберігається продукція для подальшої реалізації.

«І тут важливо пасічнику, залежно від обʼєму, оцінити прибуток, порахувати всі витрати, і обрати спосіб і шлях продажу. Альтернативою власної реалізації й аутсорсу є шлях кооперації, де більшу частину ви плануєте з заводом-фасувальником або експортером в кооперації. Таким чином ви забезпечуєте якісний продукт і вже домовляєтесь про взаємні умови співпраці», — підсумував Ярослав Білик.

© Юлія Маковей, Kurkul.com, 2024 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.