Реклама

Кожен четвертий долар державного бюджету України, половина оборонних витрат, річна зарплата для 15 мільйонів людей — саме стільки коштує український агроекспорт сьогодні. За десять років (2015-2025) галузь пережила азійський прорив, китайський феномен, пандемію та повномасштабну війну, зберігши експортні обсяги на рівні $22-24 млрд. Ця стаття — хроніка того, як земля годує Україну.

Скільки Україна заробила на експорті агропродукції?

У 2015 р., згідно з даними Державної служби статистики України, дохід від експорту агропродукції склав $14,8 млрд. Це був час відновлення після економічної кризи 2014-2015 років, коли українські аграрії активно шукали нові ринки збуту та диверсифікували географію відправлень.

Наступні роки демонстрували стійку тенденцію до зростання. У 2016 р. вартість експорту продукції АПК зросла до $15,2 млрд, а у 2017 році відбувся значний стрибок до $17,79 млрд. Цей період характеризувався вдалими врожаями та активним освоєнням азійських ринків, особливо Китаю та Індії.

Рекордний на той момент результат у $18,65 млрд приніс 2018 рік. За оцінками Інституту аграрної економіки, вирішальним для зростання стало збільшення обсягів постачання у два ключові регіони — Азію та Європейський Союз. Україна остаточно закріпила свої позиції серед топових експортерів зернових культур.

2019 рік знову побив попередні рекорди — експорт агропродовольчої продукції досяг $22,18 млрд. Цей успіх був зумовлений не лише рекордними врожаями зернових та олійних, але й активною роботою з розширення експортної географії та покращення якості української продукції.

У 2020 році, попри виклики пандемії COVID-19, прибуток від експорту товарів АПК майже не змінився і склав $22,24 млрд. Цей рік виявився особливо складним для внутрішнього агроринку — розгорнулася справжня «форвардна війна» між агровиробниками та трейдерами. Трейдери розраховували на урожай 40 млн т кукурудзи та експорт 33 млн т, укладаючи відповідні форвардні контракти. Однак неврожай призвів до того, що деякі агровиробники фізично не змогли виконати умови контрактів. За оцінками Української зернової асоціації, під загрозою невиконання опинилося 70% зернових контрактів. Серед цікавого — в цьому році Україна експортувала рекордну на той час кількість меду — 81 тис. т загальною вартістю $139 млн. Хоча заспойлеримо, пізніше цей показник буде перевершено і не один раз.

2021 рік увійшов в історію як найуспішніший для українського агроекспорту — вартість експорту досягла абсолютного максимуму в $27,75 млрд. Це був результат поєднання сприятливих погодних умов, високих світових цін на продовольство та ефективної роботи всього ланцюга від виробника до експортера. До того ж саме в цьому році в Україні було зібрано рекордний урожай у понад 106 млн т. І знову спойлер — цей рекорд поки що не подолано. І проблема не в погоді, чи браку технологій, а в змінах, які приніс 2022 рік.

Повномасштабне російське вторгнення в лютому 2022 року кардинально змінило умови роботи українського агросектору. Заробіток від агроекспорту 2022 року скоротився до $23,72 млрд. І все ж це вражаючий результат, враховуючи блокаду портів, окупацію значних територій та руйнування інфраструктури.

У 2023 році ситуація погіршилася — експорт знизився до $22,1 млрд. На це вплинуло кілька факторів: зменшення світових цін на агропродукцію (які були на піку у 2022 році) та складнощі з логістикою, спричинені російською військовою агресією.

2024 рік допоміг частково відновити позиції — експорт зріс до $24,5 млрд завдяки частковому відновленню логістичних маршрутів та адаптації сектора до воєнних умов.

Проте 2025 рік знову приніс зниження до $22,53 млрд, що свідчить про тривалий характер викликів, з якими стикається галузь. Але навіть в умовах повномасштабної війни галузь зберігає експортні обсяги на рівні $22-24 млрд, що лише на 14-19% нижче історичного піку 2021 року.

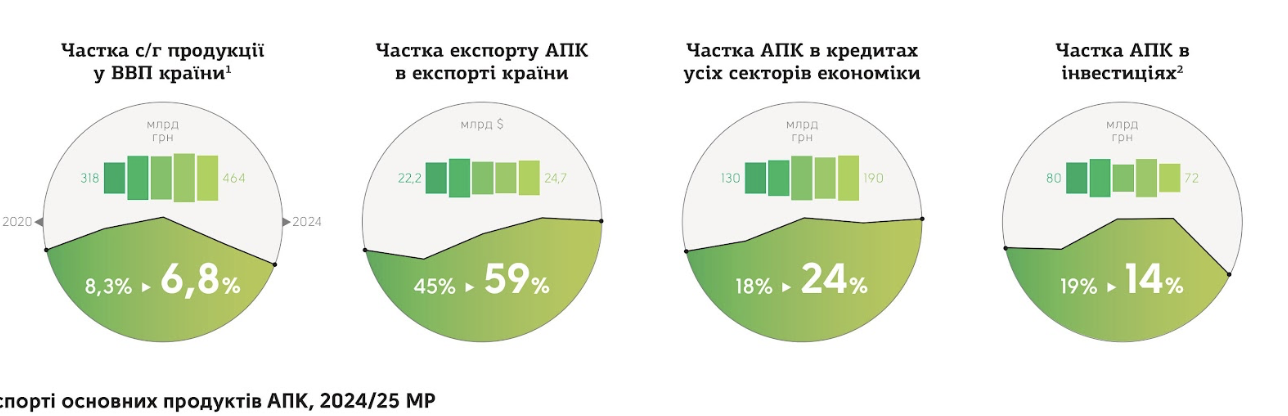

Все ж виникає логічне питання $22-24 млрд — багато це чи мало? Наприклад, плановий річний бюджет України у 2025 р. склав $87 млрд. Відтак прибуток від агроекспорту — це 4 частина держбюджету або ж близько половини видатків на оборонний сектор (в бюджеті 2025 було закладено близько $49,3 млрд на оборону). Або ж це зарплата для 15 мільйонів українців на рік (при мінімальній зарплаті ~$150/міс).

Частка агропродукції у загальному експорті України за останні 10 років

У 2015 році частка агроекспорту в загальному експорті України становила 38,8%. Це був час диверсифікованої експортної структури, де металургія, машинобудування та хімічна промисловість ще грали значну роль у формуванні зовнішньоторговельного балансу країни.

2016 рік показав зростання частки агросектору в експорті до 42% — найвищий показник на той момент. Це було зумовлено вдалим аграрним сезоном та одночасним падінням експорту металургійної продукції через несприятливу цінову кон'юнктуру на світових ринках. Наступний 2017 рік продемонстрував незначне зниження до 41,4%, що вказувало на певне відновлення інших галузей.

2018 року продукція АПК склала 39,8% у загальному експорті — мінімальний показник за період 2016-2021 років. Це було пов'язано з відносним відновленням експорту промислової продукції та послуг. Проте вже у 2019 році спостерігається повернення до зростання — частка агросектору досягла 44%.

2020 рік, попри пандемію COVID-19, став роком подальшого зміцнення позицій агросектору. Частка АПК у загальному експорті зросла до 45%, зберігши лідерство у товарній структурі. Це було зумовлено стійкістю попиту на продовольство під час пандемії, коли багато інших галузей зазнали значних втрат.

У 2021 році спостерігалося невелике зниження до 41%, що парадоксально відбулося на тлі досягнення агроекспортом абсолютного рекорду в $27,75 млрд. Це зниження було викликане не падінням агроекспорту, а зростанням експорту інших галузей — зокрема, відновленням металургійного експорту та зростанням експорту послуг після послаблення пандемічних обмежень.

Повномасштабна російська агресія кардинально змінила структуру українського експорту. У 2022 році частка агропродукції різко зросла до 53% — на 12% порівняно з попереднім роком. Це зростання відбулося не через збільшення агроекспорту (він навіть скоротився до $23,72 млрд), а через катастрофічне падіння експорту промислової продукції.

Металургійні підприємства на окупованих та прифронтових територіях були зупинені або зруйновані. Логістичні ланцюги були порушені через блокаду портів. Машинобудівні заводи переорієнтувалися на військове виробництво. У цих умовах аграрний експорт виявився найбільш стійким до воєнних викликів.

2023 рік приніс досягнення історичного максимуму — частка агропродукції досягла 61%. Це означало, що майже ⅔ українського експорту тепер становила сільськогосподарська продукція та продовольство.

У 2024 році частка АПК дещо знизилася до 59% від загального експорту товарів. Це зниження не було результатом падіння агроекспорту. Зміна структури була зумовлена поступовим відновленням експорту інших галузей, зокрема деревообробної промисловості та окремих сегментів хімічної індустрії.

За підсумками 2025 року частка АПК у структурі експорту становила 56,1%, продовжуючи тенденцію поступового зниження. Це відображає процес адаптації економіки до воєнних умов та пошук нових шляхів диверсифікації експорту.

Навіть 56% — це майже удвічі більше, ніж у довоєнний період, що свідчить про фундаментальні зміни в структурі української економіки. І якщо у 2015 році два з п'яти експортних доларів йшли з поля. У 2023-му — вже три з п'яти.

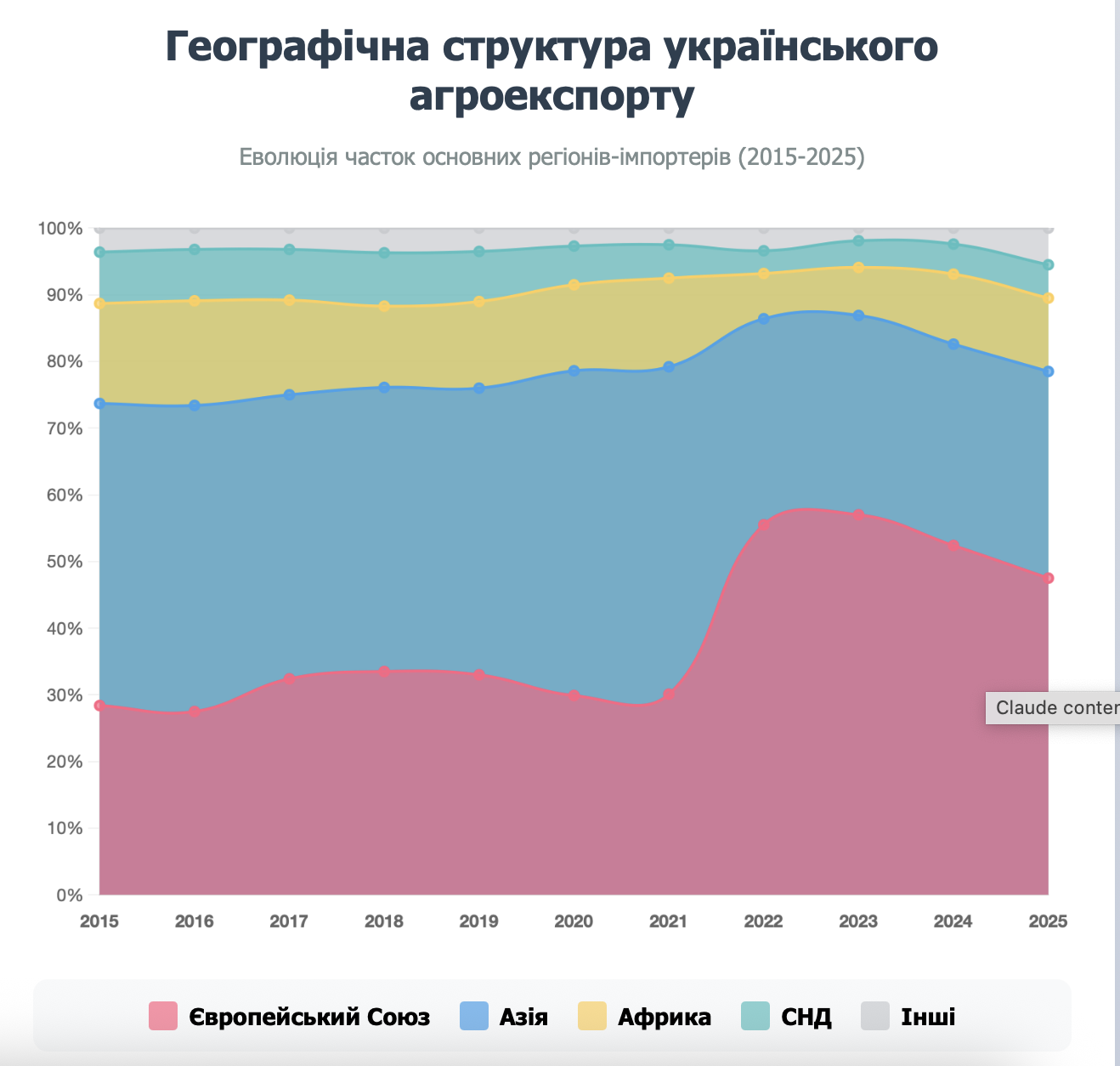

Географія експорту продукції українського АПК

Перший азійський прорив. У 2015 році в географії українського агроекспорту відбулася важлива зміна — Азія посилила свої позиції основного імпортера вітчизняної агропродукції. Вартісні обсяги експорту до країн цього регіону збільшилися до $6,7 млрд, а частка азійських країн зросла з 38,5% у 2014 році до 45,3% від загального експорту української сільгосппродукції. Водночас частка країн-членів ЄС у вітчизняному експорті склала близько 1/3 (28,4%) — $4,2 млрд. Це стало першим падінням обсягів торгівлі з Європейським Союзом порівняно з попередніми роками, коли експорт стабільно тримався на рівні близько $5 млрд.

Закріплення азійського вектора. У 2016 році Азія закріпила свої позиції ключового ринку з часткою 45,9% ($7,1 млрд). Європейські країни посіли друге місце з 27,5% ($4,2 млрд), країни Африки забезпечили 15,7% ($2,4 млрд), пострадянські країни – 7,7% ($1,2 млрд), США – лише 0,9% ($44,9 млн), а інші країни – 2,9% ($440,7 млн). До 2017 року географічна структура українського агроекспорту набула чітких обрисів. Країни Азії залишалися основним ринком збуту з часткою 42,6%, Європейський Союз посів друге місце з 32,4%, африканські країни забезпечили 14,2%, пострадянські країни – 7,6%, США – лише 0,4%, а інші країни – 2,8%. До п'ятірки країн-лідерів, кожна з яких придбала української аграрної та харчової продукції на понад мільярд доларів, увійшли Індія, Нідерланди, Єгипет, Іспанія та Китай.

Розширення європейського вектора. Вирішальним для сумарного зростання експорту продукції АПК у 2018 р. стало збільшення обсягів постачання у два ключових регіони — Азію і Європейський Союз. Обсяги українського експорту в країни Азії в грошовому вираженні збільшилися на 4% порівняно з 2017 роком до $8 млрд, при цьому частка азійських країн залишилася на рівні 42,6%. Водночас 2018 рік став рекордним для експорту аграрної продукції в країни Євросоюзу — вартісні обсяги склали $6,3 млрд проти $5,8 млрд у 2017 році, а частка ЄС зросла до 33,5%. Разом з тим відбулося зниження постачання до країн Африки — до $2,3 млрд (12,2%). Лідерство у топ-найбільших імпортерів української агропродукції третій рік поспіль утримувала Індія з вартісними обсягами постачання $1,856 млрд (9,9% від загального експорту).

Панування Китаю серед імпортерів продукції українського АПК. За підсумками календарного 2019 року зафіксовано найбільші в історії України обсяги експорту зерна (56,7 млн т) та соняшникової олії (6,1 млн т)..Частка азійських країн склала торік 42,2% від загального української агроекспорту ($9,4 млрд), ЄС — 33,5% ($7,5 млрд ), Африки — 14,9% ($3,3 млрд), пострадянських країн — 6,5 % ($1,5 млрд). У 2020 році Азія продовжила посилювати свої позиції основного імпортера вітчизняної агропродукції. Частка азійських країн вперше склала майже половину — 48,7% від загального агроекспорту. При цьому обсяги експорту до країн-членів ЄС зменшилися майже на 11% і склали $6,7 млрд (29,9%), до країн Африки зменшилися на понад 12% до $2,9 млрд (12,9%), а до пострадянських країн — на 13,3% до $1,3 млрд (5,8%). Ключовою подією року стало різке посилення позицій Китаю. Якщо 2019 року, вперше вийшовши на перше місце у рейтингу, Китай закупив продукції на $1,955 млрд, то 2020 року обсяги майже подвоїлися (+82%) і склали $3,554 млрд (15,9% від загального експорту).

У 2021 році Азія в черговий раз поспіль закупила рекордну кількість українських сільгосппродуктів. Вартісні обсяги експорту до країн регіону збільшилися до $13,7 млрд, що на 26% перевищило показник 2020 року. Частка азійських країн склала 49,1% від усього агроекспорту. Китай продовжив посилювати свої позиції основного споживача — вартісні обсяги поставок зросли до $4,286 млрд (+21% до 2020 року), а частка перевищила 15%.

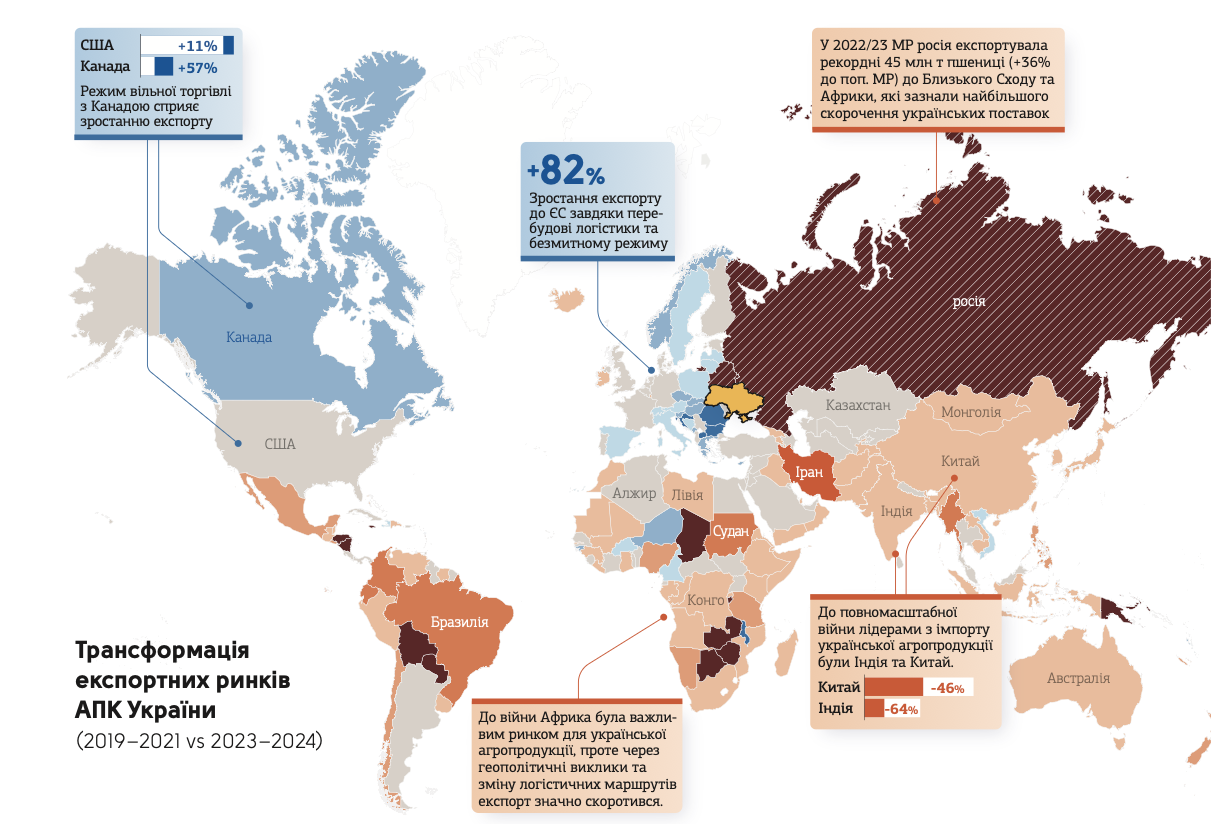

Воєнна переорієнтація на Європу. Повномасштабне вторгнення росії, морська блокада і руйнування логістичиних ланцюжків кардинально змінили географію українського агроекспорту. У 2022 році вперше за понад 10 років Азія втратила позицію основного імпортера вітчизняної агропродукції й із часткою 30,9% перемістилася на друге місце. Обсяги вітчизняного експорту до країн цього регіону становили $7,3 млрд. Натомість Європейський Союз став основним торговим партнером — обсяги постачання склали $13,1 млрд, збільшившись проти 2021 року на 66% (на $7,9 млрд). Частка експорту АПК у країни Євросоюзу складала 55,5%. Обсяги постачань до країн Африки різко зменшилися з $3,7 млрд до $1,6 млрд (-57%), що забезпечило регіону лише 6,8%. Постачання до пострадянських країн зменшилися на 43% до $0,8 млрд (3,4%). Загалом ці чотири регіони закуповували майже 97% української агропродукції.

У 2023 році зменшився експортний дохід в розрізі всіх основних географічних регіонів, проте вирішальним чинником відносної стабільності стало збереження орієнтації на ринки Європейського Союзу. До країн ЄС експортовано агропродукції на $12,6 млрд, що на 4% менше від 2022 року, але це був другий показник в історії України. Частка ЄС у вітчизняному експорті вдруге поспіль оновила свій найбільший показник, склавши 57% від загального обсягу. Україна стала третім найбільшим постачальником агропродукції до країн ЄС. До країн Азії експортовано продукції на $6,6 млрд (29,9%), до країн Африки — $1,6 млрд (7,2%).

У 2024 році Україна експортувала агропродовольчої продукції на $24,84 млрд — другий найвищий показник в історії країни після рекорду 2021 року ($27,95 млрд). Український агроекспорт продовжував орієнтуватися на три ключові регіони: ЄС ($13 млрд, +3% до 2023 року, частка 52,4%), Азія ($7,5 млрд, 30,2%) та Африка ($2,6 млрд, 10,5%). Три регіони разом закуповували понад 93% усієї української аграрної продукції.

У 2025 році найбільш помітним трендом стало скорочення експорту аграрної продукції до Європейського Союзу. Якщо у 2022-2024 роках частка ЄС стабільно перевищувала 50%, то у 2025 році вона зменшилась до 47,5% ($10,7 млрд). Факторами впливу стали диверсифікація логістичних маршрутів, посилення регуляторних обмежень на європейському ринку та загальне зниження динаміки торгівлі — сальдо торгівлі агропродукцією з ЄС скоротилося до $6,06 млрд проти $8,87 млрд у 2024 році.

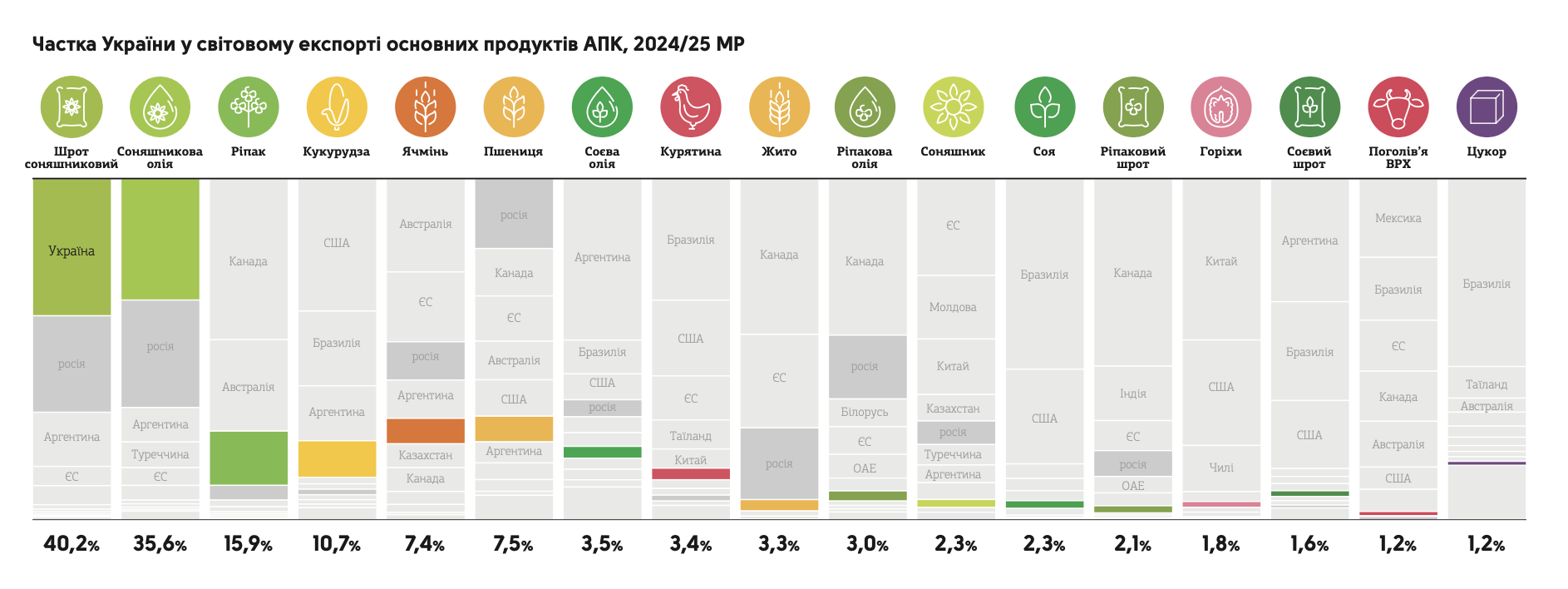

Яку продукцію українського АПК найбільше купують за кордоном?

Товарна структура українського агроекспорту демонструє стабільність і передбачуваність протягом останніх восьми років. Три основні категорії – зернові культури (кукурудза, пшениця), рослинні олії (соняшникова) та насіння олійних культур — незмінно формують від 70% до 75% усього аграрного експорту. Цю стабільність не порушила навіть повномасштабна війна, хоча обсяги окремих товарів зазнали значних коливань. Погляньмо детальніше на структуру експорту.

Протягом 2015-2017 років, тенденції щодо категорій експорту практично не змінювались. У 2017 році закріпилось лідерство трьох основних категорій: зернові культури (36,2%), рослинні олії (25,1%) та насіння олійних культур (11,3%). Загальний експорт продукції рослинництва збільшився на $2,1 млрд до $16,7 млрд, тоді як продукти тваринництва зросли на $371,4 млн до майже $1,3 млрд. Помітно зріс експорт перероблених товарів: вершкове масло — на $92,2 млн, цукор — на $49,7 млн.

У 2019 році продукція рослинництва продовжила зростання на 31% (+$3 млрд), досягнувши 58% у загальній структурі агроекспорту. Основним драйвером стала кукурудза (+49% до $1,7 млрд). Експорт перероблених харчових продуктів збільшився на 7% ($202,9 млн), зокрема соєвого шроту — на 89% ($143,9 млн).

В часи пандемії загальний агроекспорт залишився на рівні $22,2 млрд, але структура зазнала змін. Найбільше зросли постачання жирів і олії — на 22% до $5,8 млрд. Готова продукція додала 4%, досягнувши $3,4 млрд. Водночас продукція тваринництва скоротилася на 7% до $1,2 млрд, а рослинництва — на 8% до $11,9 млрд. Виключенням став мед з рекордним зростанням на 38% ($139 млн, 81 тис. т).

А от 2021 рік запам'ятався історичними рекордами експорту: пшениця — 20 071 тис. т, м'ясо птиці — 459 тис. т, заморожені ягоди та фрукти — 76 тис. т, макаронні вироби — 38 тис. т. Ключові продукти (зернові та олійні культури, різні олії, залишки харчової промисловості, м'ясо) становили близько 87% вартісних обсягів експорту, який досяг $27,7 млрд.

Війна суттєво вплинула на структуру експорту. У 2022 році найбільші надходження до бюджету були від продажу кукурудзи — $5,94 млрд (+1%), олії — $5,46 млрд (-14,4%), пшениці — $2,6 млрд (-44,7%), ріпаку — $1,54 млрд (-8,6%), насіння соняшника — $1,26 млрд (зростання у 33 рази), сої — $862 млн (+43%), м'яса птиці — $852 млн (+19%).

У 2023 році ТОП-3 категорії зберегли позиції: соняшникова олія — 23% ($5 млрд, -16% до 2022), кукурудза — 23% ($4 млрд, -9%), пшениця — 13% ($2,9 млрд, +10%). Характерною рисою стало значне збільшення експорту цукру та кондитерських виробів (89% вартості галузевого експорту), а також рекордні 87 тис. т заморожених ягід та фруктів.

У 2024 році Україна вийшла на довоєнний рівень експорту. Структура лідерів: соняшникова олія – 21% (6 млн т, $5,1 млрд), кукурудза – 21% (29,6 млн т, $5 млрд), пшениця – 15% (20,6 млн т, $3,7 млрд), ріпак – 7% (3,8 млн т, $1,8 млрд), соя – 5% (3,4 млн т, $1,3 млрд), макуха – 4% (4,7 млн т, $1 млрд), м'ясо птиці – 4% (447 тис. т, $958 млн), ячмінь та цукор – по 2%.

Товарна структура українського агроекспорту демонструє винятково високу стійкість: навіть в умовах повномасштабної війни зернові, олії та олійні культури зберігають домінуючі позиції з часткою понад 70%. Ключовою зміною воєнного періоду стало різке зростання експорту насіння соняшника (у 33 рази у 2022 році) через обмеження переробних потужностей, проте вже у 2024 році галузь повернулася до довоєнної моделі з експортом готової олії.

Матеріал підготовлено на основі даних Державної митної служби України та Національного наукового центру «Інститут аграрної економіки».

© Юлія Маковей, Kurkul.com, 2026 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.