Фермер отримав кредит — особливості обліку

28 вересня 2018 404 0

Мова про отримання і погашення банківського кредиту фермерським господарством юридичною особою. Укладено кредитний договір, договір застави майна (трактора), обидва передано обліковцеві фермера. В обліку кредитний договір не відображається. Кредит взяли строком на рік.

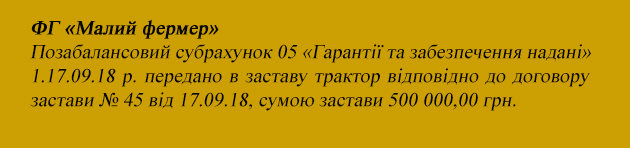

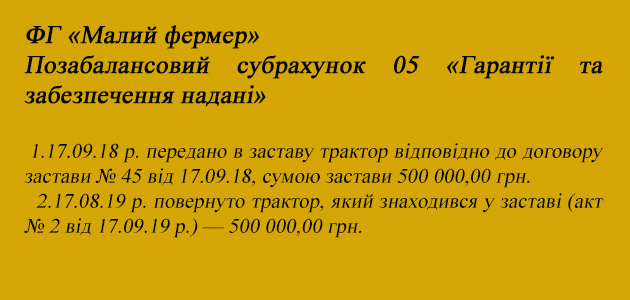

Трактор в заставу

Трактор передано в заставу тільки на папері і юридично. Фактично фермер продовжує ним користуватися. Доречно зафіксувати записом на позабалансовому субрахунку 05 «Гарантії та забезпечення надані». Окремий зошит, де по-порядку пишемо про трактор.

Позабалансові записи нагадуватимуть вам про ваші зобов’язання. З іншої сторони, замість зайвої писанини нагадуванням буде договір застави, підколений у «справу». І поставте те «справу» на видне місце. То ж на практиці позабалансову писанину часто ігнорують. Та й для складання звітності позабаланщина не потрібна.

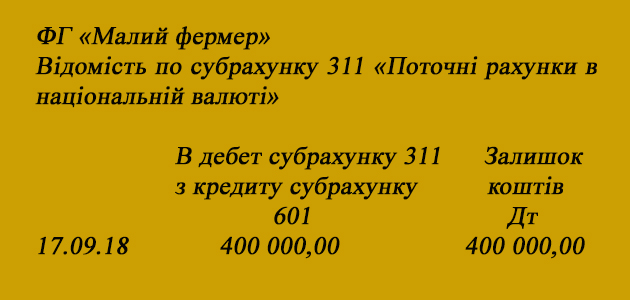

Надійшли кошти кредиту

Банк надав виписку, де бачимо надходження кредитних грошей. Кредит, отриманий строком до року, пишемо на субрахунок 601 «Короткострокові кредити банків у національній валюті». Понад рік — 501 «Довгострокові кредити банків у національній валюті». В обліку коротке завжди міряється до року. Довге понад рік. Обліковець записує то все до відомості обліку банківських операцій.

Після такого запису матимемо наступний баланс (рівновагу).

Баланс (рівновага) показує ліворуч, що у фермера з’явилося майно – кошти на рахунку. Але праворуч бачимо борг фермера перед банком. То ж надто радіти зарано, кошти, виявляється, не свої.

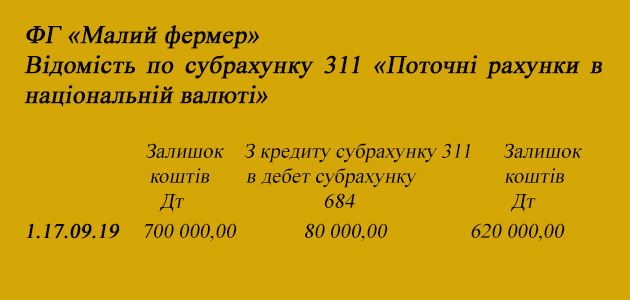

Фермер використав кошти

Надалі фермер користується отриманими грошима – платить за потрібні йому ресурси. Використовує куплене у власній фермерській діяльності, приміром, вирощує кукурудзу. Потім кукурудзу продає і отримує на рахунок кошти від продажу. Всі ці господарські операції та їх бухгалтерські записи ми тут не показуємо. Але в підсумку, наприклад, після отримання коштів баланс (рівновага) буде мати такий вигляд.

Завдяки отриманому кредиту фермер примножив власні статки. Коштів більше за суму боргу, яку має повернути. Рівновага відкрива нам примноження на 300 000,00 грн. І це добре.

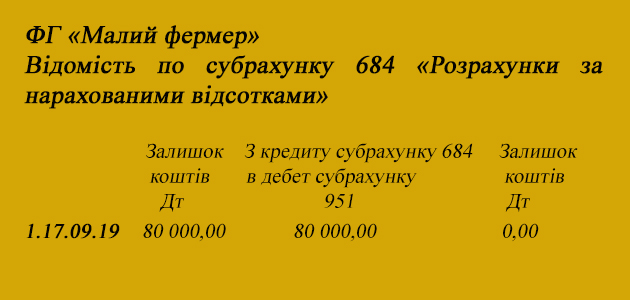

Нарахування і виплата відсотків

Банк надає кредит не просто так. Йому маємо сплатити відсотки.

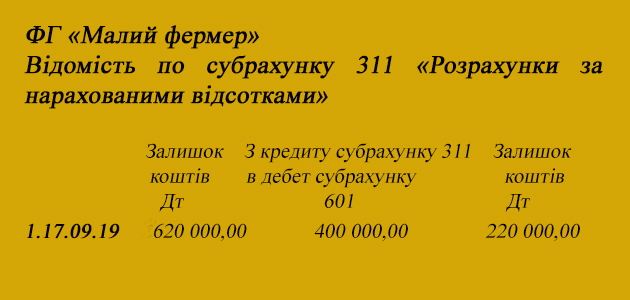

Відсотки – плата за послуги банку. Розрахунки за відсотками показуємо на субрахунку 684 «Розрахунки за нарахованими відсотками». Наприклад, відповідно до кредитного договору банк самостійно списує відсотки з банківського рахунку фермера. Обліковцю надходить банківська виписка. Він записує все до відомості обліку банківських операцій.

Баланс (рівновага)

Обліковець відображає нарахування відсотків у відомості за субрахунком 684: Дт 951 «Відсотки за кредит» Кт 684 – 80 000,00 грн.

Подібним чином обліковець робить ще один запис, списуючи витрати за відсотками на результат діяльності: Дт 79 Кт 951 – 80 000,00

За підсумками цих записів маємо рівновагу:

Повернення кредиту банкові

Як правило, на підставі складеного фермером і переданого до виконання банком платіжного доручення кошти з банківського рахунку фермера списують на повернення кредиту.

Обліковець отримує банківську виписку і записує все до своїх відомостей:

Дивимося рівновагу:

Нарешті наш фермер розрахувався з банком. В підсумку він став багатшим на 220 000,00 грн., якими може розпоряджатися на власний розсуд. Адже це вже повністю належні господарству кошти.

Повертаємо трактор з застави

Зраділі від щастя можуть забути повернути трактор. Договором застави має передбачатися порядок – складання акту, протоколу тощо.

Після виконання формальностей робимо помітку у «справі» — «виконано» і відкладаємо до архіву. А хто вів окремого зошита – робимо запис про повернення

Окремий зошит, де по-порядку пишемо про трактор.

© Консультант з оподаткування і бухгалтерського обліку Олександр Золотухін, Kurkul.com, 2018 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.