Реклама

Мораторій на перевірки бізнесу закінчився. Що далі?

27 березня 2019 824 0

З 1 січня 2019 року закінчився мораторій на перевірку бізнесу. У зв'язку з цим у багатьох фермерів, особливо початківців, почали виникати питання — а як же здійснюватимуться перевірки їх господарств тепер, як відбувається державний нагляд за бізнесом, та як уникнути тиску регуляторних органів.

Відповіді на ці та інші питання дала Елла Миколаївна Романенко, завідувач сектору Державної регуляторної служби у Херсонській області, АР Крим та м. Севастополі, під час вебінару «Мораторій на перевірки бізнесу закінчився. Що далі?», організованому Українським проектом бізнес-розвитку плодоовочівництва (UHBDP), що фінансується Міністерством міжнародних справ Канади, співфінансується та реалізується Менонітською Асоціацією Економічного Розвитку (MEDA). Далі — пряма мова спікера.

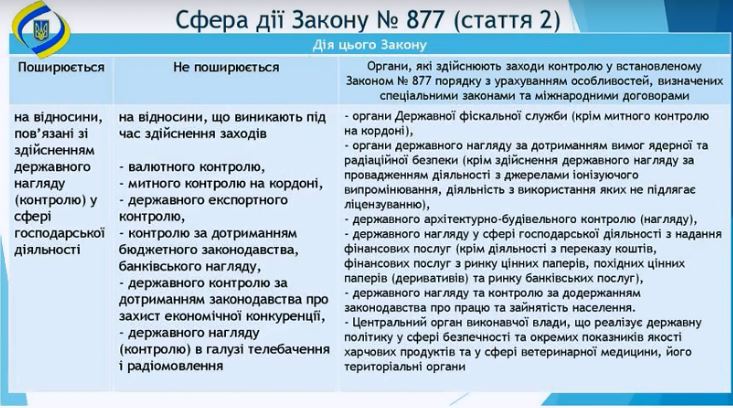

Отже, рамковий закон про основні засади державного нагляду (контролю) у сфері господарської діяльності, як ми його називаємо закон 877, який визначає порядок здійснення перевірок, повноваження органів державного нагляду й обов’язки та відповідальність суб’єктів господарювання під час здійснення такого контролю. Чим він є важливий цей закон? Тим, що він визначає основи здійснення державного нагляду (контролю) у сфері господарської діяльності.

Зараз я покажу сферу дії цього закону, це стаття 2, 877 закону. Поширюється на відносини, пов’язані зі здійсненням державного нагляду (контролю). У третій колонці ми бачимо органи, які здійснюють заходи державного нагляду (контролю) в порядку встановленому цим законом, але з урахуванням особливості, які визначені спеціальним законодавством. До таких органів належать органи Державної фіскальної служби, ті органи, які це наша ДАБІ, Держпраці й держпродспоживслужба. Це саме ті органи на яких я буду час від часу зупинятися. На всі інші сфери дія цього закону не поширюється.

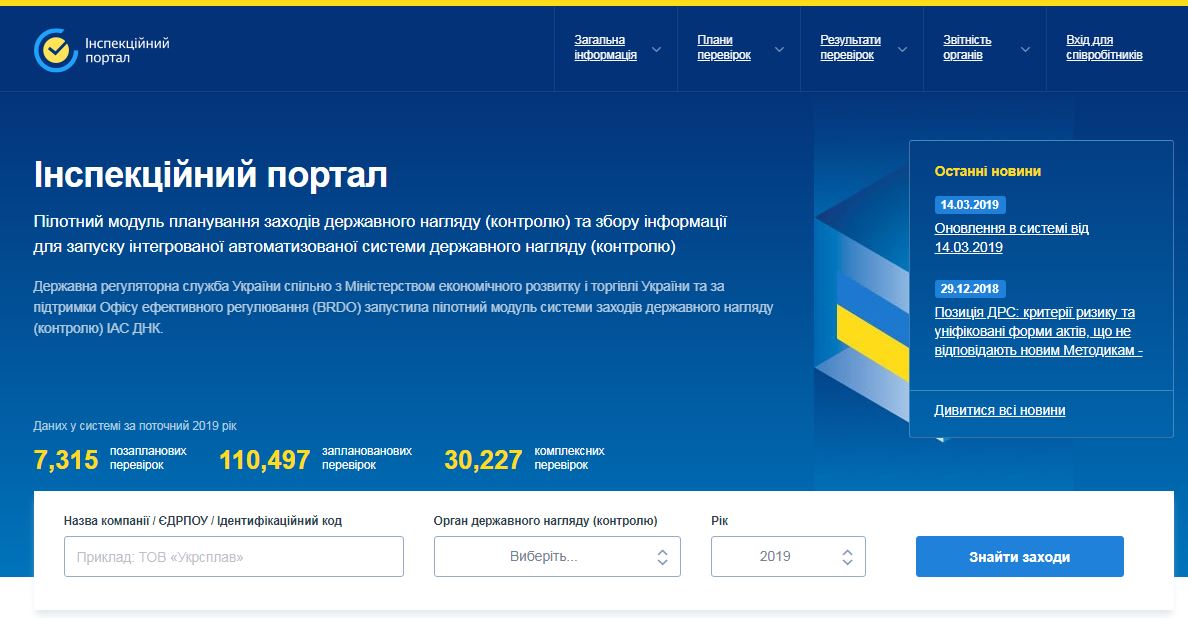

Які важливі зміни відбуваються зараз у сфері державного нагляду (контролю)? По-перше, ця сфера зараз реформується дуже суттєво. Такі важливі зміни зараз відбуваються, як формування ризикоорієнтованого підходу. Органи державного нагляду (контролю) затверджують уніфіковані форми актів, так звані чек-листи. І створено інспекційний портал inspections.gov.ua. Наразі це пілотний модуль, на якому розміщені плани здійснення державного нагляду (контролю), планові та позапланові перевірки. В майбутньому планується розширення функціоналу цього порталу, коли ви зможете заходити у свої особисті кабінети керувати, переглядати акти перевірок, плани ну і все інше.

Уніфіковані форми актів

Хочу звернути вашу увагу на постанову кабінету міністрів, про затвердження методик розроблення критеріїв і уніфікованих форм актів, які складаються за результатами проведення планових і позапланових заходів державного нагляду (контролю). Це дуже важлива постанова. Чому? Тому що, за позицією державної регуляторної служби, ті органи державного нагляду (контролю), які не затвердили нові уніфіковані критерії ризиків і нові уніфіковані форми актів для здійснення перевірок, виходити на перевірки не мають права. Але виходять. Проте відсутність затвердженої уніфікованої форми актів є приводом для недопуску інспекторів до заходу державного нагляду (контролю). І далі я ще буду повертатися до критерію ризиків і до уніфікованих актів.

Отже, уніфіковані форми актів мають містити перелік питань згідно з визначеними критеріями ризиків. Чому це так важливо? Тому що, якщо ви готуєтесь до планового заходу, ви маєте можливість роздрукувати собі чек-лист в якому є перелік питань, вичерпний перелік питань, які перевірятимуть контролюючі органи, під час здійснення перевірки у якійсь певній сфері. Це допомагає зробити самоперевірку, підготуватися і чекати інспекторів вже у повному озброєнні.

Критерії ризику

Ми знаємо, що є високий, середній і незначний критерії ризиків. Від цих критеріїв ризику залежить перелік питань з якими прийдуть до вас на перевірку. До речі станом на 13.02.19 уніфіковані форми актів затверджені лише у 8 сферах. Чому ці документи настільки важливі? Тому що, якщо нові критерії ризиків не затверджені, то суб’єкт господарювання вважається суб’єктом з незначним ступенем ризиків, а це означає, що змінюється періодичність проведення таких перевірок. Тобто ми пам’ятаємо, що для суб’єктів господарювання, які мають високий ступінь ризику, контрольні заходи проводяться один раз на два роки, середнім — на три і з незначним — один раз на п’ять років, відповідно до закону про основні засади державного нагляду (контролю).

Дуже важливо — підприємство має право не допускати до здійснення перевірки контролерів, які не мають затвердженої уніфікованої форми актів за новою методикою.

Зараз я повинна зробити одне зауваження. Згадаємо сферу дії закону і згадаємо про те, що органи фіскальної служби проводять свої перевірки відповідно до податкового кодексу. Держпраці проводить свої, найболючіші перевірки, інспекційні відвідування, відповідно до 295 постанови кабміну. І держпродспоживслужба має новий закон у сфері безпечності та окремих показників якості харчових продуктів та у сфері ветеринарної медицини. І слід перед тим, як готуватися до візиту інспекторів, обов’язково ознайомитися зі спеціальним законодавством. Там є своя періодичність, там є свої нюанси. Тому, якщо ви себе побачили в плані, обов’язково треба перед тим ознайомитися з нормативною документацією у даній сфері, з затвердженими критеріями ризику, з наявністю затвердженої уніфікованої форми актів і зробити самоперевірку — чи є у вас порушення згідно з тими питань з якими до вас прийдуть інспектори.

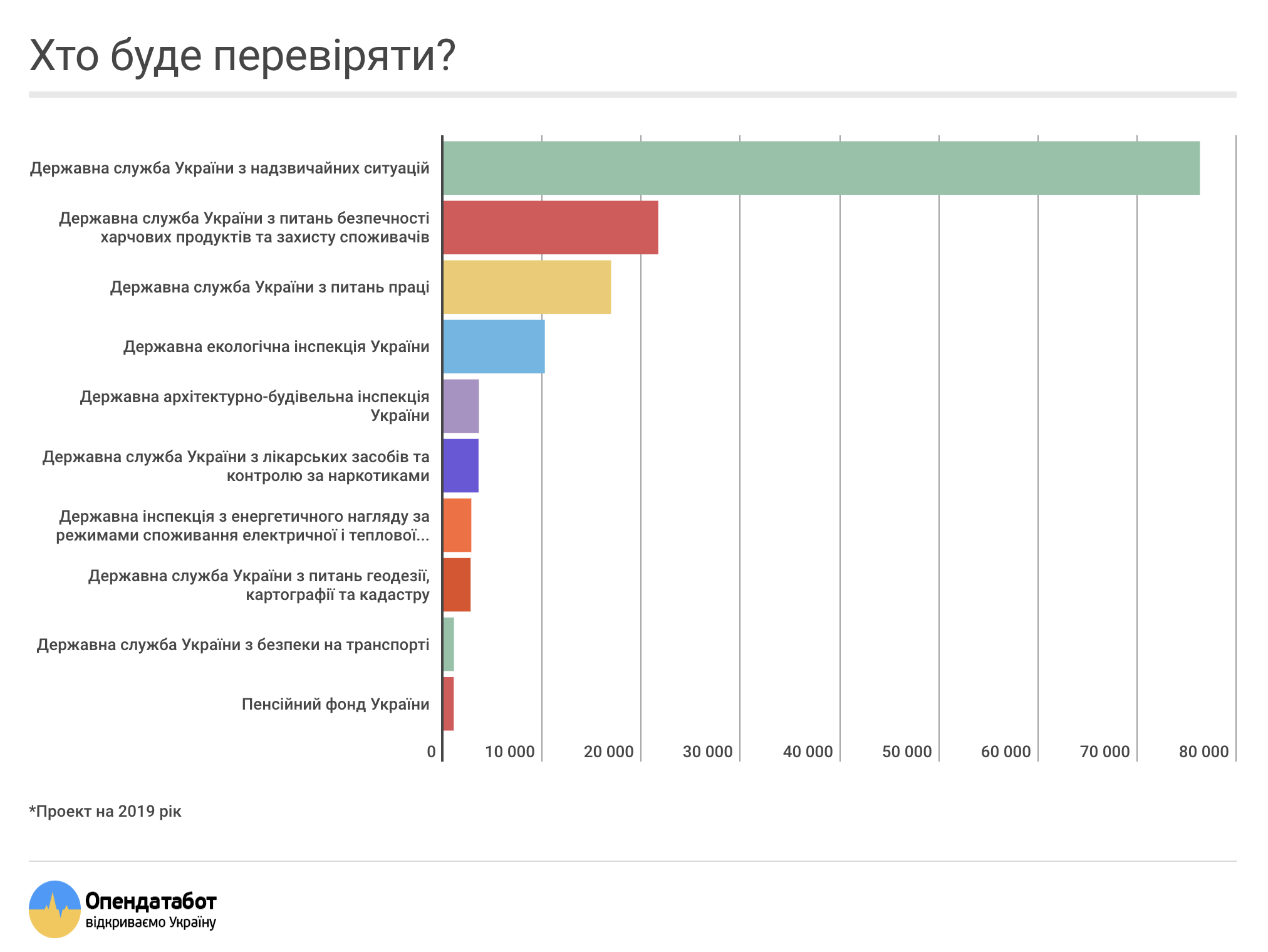

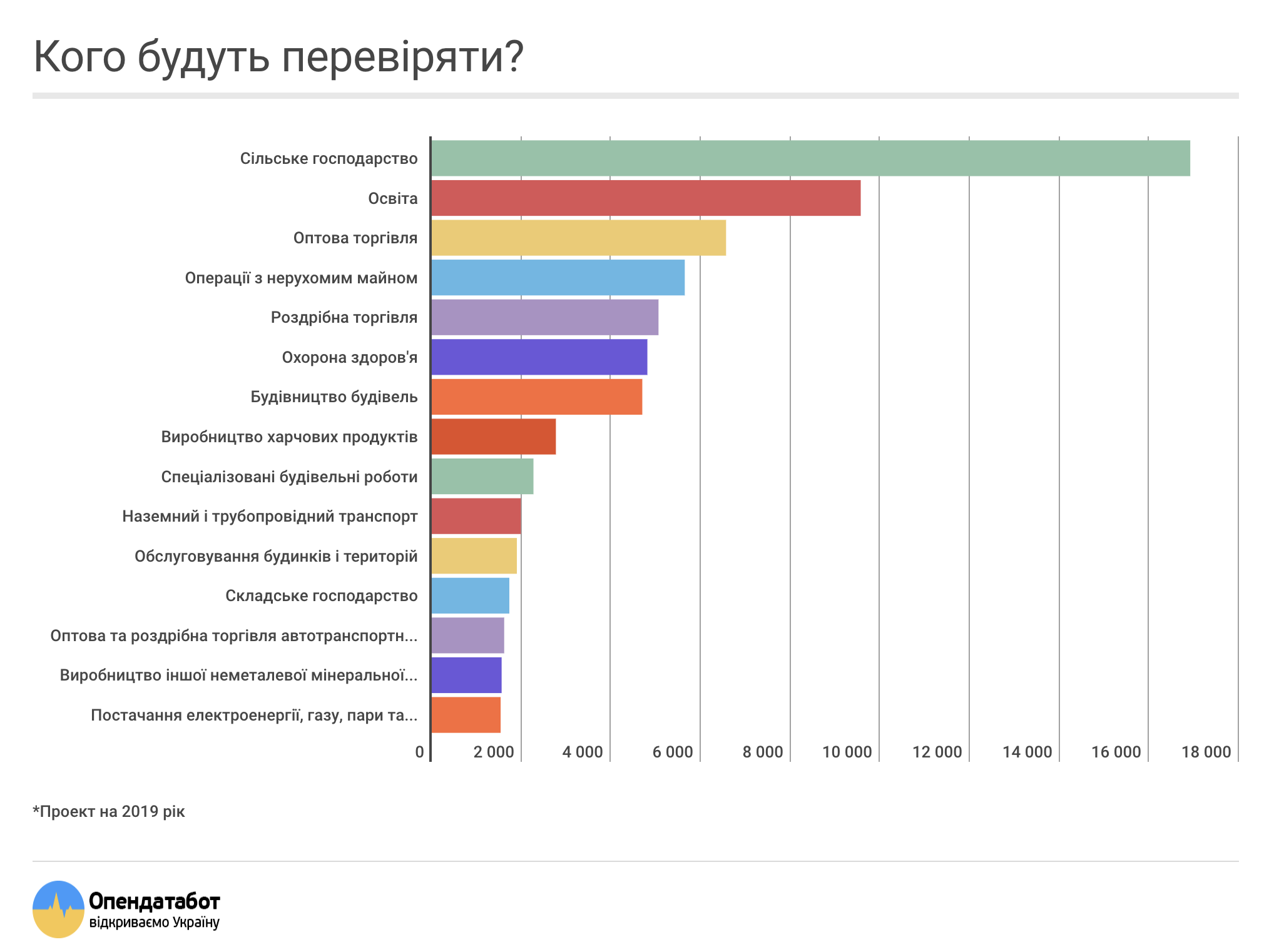

Хочу звернути вашу увагу на те про що я вже казала, інспекційний портал inspections.gov.ua, який наразі в стані розробки, це пілотний модуль, але вже на ньому є плани перевірок на 2019 рік. До речі лідером по проведенню планових перевірок в нас наразі є державна служба з надзвичайних ситуацій. Там понад 40 тисяч перевірок заплановано. Хоча Держпраці заплановано лише там трошки понад 16 тисяч перевірок. Проте інспекційних відвідувань там не має. Такий вигляд має інспекційний портал, це план який розміщений на інспекційному порталі.

Строки здійснення планових заходів

Я раджу ознайомитись з планом перевірок до початку року в якому ці перевірки здійснюються. Тому, що комплексний план заходів формується органами державного нагляду (контролю) до 15 жовтня на наступний рік. До 15 жовтня цей план надається державній регуляторній службі, яка формує комплексний план, отримує зауваження від суб’єктів господарювання і до 15 листопада має затвердити план комплексних перевірок своїм наказом. Тобто ви вже після 15 листопада маєте ознайомитися з планом перевірок, комплексним планом перевірок, на наступний рік. Окремі плани контролюючими органами затверджуються до 1 грудня на наступний рік.

Чому важливо ознайомитися з комплексним планом. Тому, що суб’єкт господарювання, який знайшов себе в комплексному плані має право звернутися до державної регуляторної служби з проханням не включати його до комплексного плану. Тобто, що це означає? Якщо ви є в комплексному плані в цей період до вас прийдуть всі контролюючі органи. Якщо ви вважаєте, що вам нема потреби приймати всіх в один і той самий період, ви звертаєтесь до державної регуляторної служби з проханням виключити вас з комплексного плану і тоді органи державного нагляду (контролю) включають вас до свого щорічного плану і приходять до вас у визначений період.

Хочу нагадати, що планові заходи здійснюються для суб’єктів малого і мікропідприємництва протягом 5 робочих днів, для інших суб’єктів господарювання протягом 10 робочих днів. Якщо це позаплановий захід то їх тривалість відповідно для малих і мікропідприємств 2 робочих дні, для середнього і великого бізнесу ми маємо 10 робочих днів. Сумарно за рік планових заходів може бути не більше 30 днів для середнього і великого бізнесу і не більше 15 робочих днів для малого і мікро. Тому, коли ви знайшли себе в плані, ви звертаєте увагу, по-перше на строк здійснення заходів. Якщо ви відноситесь до малого або мікро бізнесу то звичайно вам не можуть поставити 10 робочих днів. Це є порушення і перевищення строку проведення перевірки.

По-друге, дивимось на дату початку вона дуже важлива. Чому? Тому, що коли ви готуєтесь до планового заходу, готується в цей час і контролюючий орган, обов’язково. Контролюючий орган зобов’язаний повідомити вас за 10 днів до початку проведення планового заходу державного нагляду (контролю), обов’язково. Якщо вас повідомили пізніше, ви маєте право не допускати до проведення планового заходу у зв’язку з тим, що вас не повідомили за 10 днів. Тобто, якщо наприклад в плані перевірки ви визначені на 1 березня, а вас повідомили 25 лютого, то захід державного нагляду (контролю) не може початися раніше ніж через 10 днів. Якщо орган державного нагляду (контролю) припустився помилки, то вам це на руку і ви маєте знати свої права про те, що ви маєте право не допускати до такої перевірки.

Далі — критерії ризику, тобто відразу ви бачите критерії ризику до якого віднесене ваше підприємство. Нагадую, що від визначеного критерію ризику залежить періодичність проведення перевірок, один раз на 5, 3 або 2 роки, і це важливо. До речі, якщо ви побачили, що у вас високий ступінь ризику, а ви вважаєте, що ви не відноситесь до високого, а відноситесь до середнього. Ви маєте право звернутись до контролюючого органу з письмовим проханням переглянути критерії ризику. Відповідно, там є своя система балів у кожній сфері. Приклади зміни критеріїв ризику були у нас в минулому році по державній службі з надзвичайних ситуацій.

Далі, наступний стовпчик, ви відразу бачите в якій сфері вас перевіряють. Коли ви бачите в якій сфері вас перевіряють, ви ознайомлюєтесь з нормативно правовою базою, обов’язково дивитесь наявність критеріїв ризику уніфікованих форм актів і обов’язково робите самоперевірку, до того, як до вас прийшли перевіряючі.

Отже, планові заходи, це те про що я вже говорила, ви можете передивитись ще раз. Про критерії оцінку ризику та періодичність і вплив на періодичність я вже сказала:

- Для того аби здійснити плановий захід державного нагляду (контролю), орган державного контролю має обов’язково мати річний план. Якщо вас не включено до річного плану, до вас прийшли з плановою перевіркою ви маєте право не допустити до перевірки.

- Критеріїв ризику ви вважаєтеся суб’єктом з незначним ступенем ризику.

- Обов’язково повинна бути визначена періодичність проведення планових заходів

- Попереднє письмове повідомлення суб’єкта обов’язкове.

- Перелік питань визначається у направленні на перевірку.

- Має бути уніфікована форма актів.

- Є обмеження тривалості проведення заходу державного нагляду (контролю).

Тому, якщо до вас завітав контролер ви обов’язково повинні попередньо підготуватися до цього. Права суб’єктів господарювання визначенні статтею 10 закону 877 з якою обов’язково необхідно ознайомитися. Згідно з цією статтєю є перелік підстав згідно з якими ви маєте право не допускати посадових осіб до здійснення нагляду (контролю), або вимагати припинення такого заходу державного нагляду (контролю).

Позапланові заходи державного нагляду (контролю)

Нагадую строк здійснення таких заходів становить 10 робочих днів, для суб’єктів малого мікропідприємництва до 2 робочих днів. Які підстави можуть бути для цього? Бажання підприємства (такі випадки є), виявлення недостовірних даних в документах обов’язкової звітності, перевірка приписів і розпоряджень, в жодному разі не виходячи за перелік питань, які були визначені в приписі, звернення фізичної особи про порушення, що спричинило шкоду її правам, законним інтересам, життю чи здоров’ю і т.д.

На цьому хочу зупинитися окремо. На багатьох заходах мені кажуть, що проводяться перевірки за анонімними зверненнями. Це незаконно. Звернення повинне бути, яке отримав орган державного нагляду (контролю), має бути надіслане до центрального органу виконавчої влади, який формує політику у вказаній сфері для отримання погодження. Тобто до документів, які повинні вам пред’явити інспектори, долучається ще і погодження такого центрального органу виконавчої влади.

Наступні підстави: неподання підприємством обов’язкової звітності у два звітні періоди; доручення прем'єр-міністра України про перевірку підприємства у відповідній сфері; аварія, смерть потерпілого в наслідок нещасного випадку. У законі 877 це вичерпний перелік. Інше може бути встановлено спеціальним законодавством для тих органів, про які ми казали, які визначені у статті 2 цього закону.

Отже, щодо позапланових заходів державного нагляду (контролю). Що повинен забезпечити контролюючий орган?

- Проведення позапланової перевірки виключно за встановлених законом підстав.

- Наявність погодження у разі, якщо перевірка проводиться за зверненням фізичної особи.

- Обмежується коло питань, які можуть бути перевірені інспектором. Це можуть бути тільки ті питання, які стали підставою для проведення такого заходу. Слід зауважити, що проведення повторного заходу з одних і тих самих підстав забороняється.

- Обов’язково керівник суб’єкта господарювання має ознайомитися з підставами проведення позапланового заходу. В тому числі ознайомитись зі зверненням фізичної особи, яка стала підставою для проведення такого заходу.

- Те саме, повинна бути уніфікована форма акту.

- Також є обмеження тривалості проведення заходів державного нагляду (контролю) – 10 і 2 дні для суб'єкта малого і мікропідприємництва.

- Суб’єкт має право згідно з статтею 10 закону про державний нагляд (контроль) не допускати посадових осіб з перелічених підстав або вимагати припинення такого заходу.

Законні підстави для недопуску

Якщо порушена періодичність проведення заходів державного нагляду (контролю). Повертаємося до наших критеріїв ризику і до інформації яка зазначена в річних планах. Якщо перевіряючий не надав копій документів передбачених законом про державний нагляд (контроль), тобто якщо до вас завітав інспектор, він має обов’язково надати керівнику суб’єкта господарювання копію направлення на перевірку, показати його оригінал і, якщо це позаплановий захід керівник обов’язково повинен ознайомитись з підставою проведення такого заходу.

Наступне, суб’єкт не одержав повідомлення про здійснення планової перевірки у встановленому порядку. Тобто ми згадуємо оті 10 днів, про які повинен попіклуватися орган державного нагляду (контролю) і надіслати вам рекомендованим листом, електронним листом на адресу, яка зазначена в єдиному державному реєстрі, юридичних осіб, фізичних осіб підприємців або надати наручно керівнику, вручити за 10 днів до початку такого заходу. Якщо перевіряючий не вніс запис про перевірку до журналу реєстрацій, якщо ви все-таки допустили до проведення перевірки і пропонуєте інспектору залишити запис у журналі реєстрацій перевірок, а він відмовляється, це є підставою для не допуску. Тому дуже важливо такий журнал мати на підприємстві.

Наступна підстава це тривалість планової перевірки, або сумарна тривалість таких перевірок протягом року перевищує гранично встановлену тривалість, або те саме для позапланової перевірки. Нагадую планові перевірки це 10 і 5 днів для суб’єктів малого підприємництва. Для позапланової перевірки це 10 і 2 дні робочих відповідно. І сумарний граничний термін проведення планових заходів за рік для одного суб’єкта має складати не більше 30 днів для суб’єктів середнього і великого бізнесу і не більше 15 робочих днів для суб’єктів малого і мікропідприємництва.

Далі, орган державного нагляду (контролю) здійснює повторну перевірку за тим самим фактом. Тобто, якщо інспектор у вас на порозі з направленням на планову перевірку з тієї самої підстави з якою вже проводилась така перевірка, ви маєте право не допускати до проведення перевірки.

Органом державного нагляду (контролю)не була затверджена та оприлюднена на власному офіційному сайті уніфікована фора акта. Ще раз повертаюсь до уніфікованої форми акта, яка повинна бути затверджена для кожної сфери господарської діяльності, для того аби інспектори мали право здійснювати такі перевірки. І звичайно відсутність погодження у разі проведення позапланового заходу.

Хочу звернути увагу, що суб’єкти господарювання мають право отримувати безоплатно консультації письмові, загальні та індивідуальні від органів державного нагляду (контролю). Ці консультації суб’єкт господарювання має право використовувати у відносинах з різними органами у тому числі й в суді. Якщо суб’єкт господарювання отримав консультацію і, якщо ця консультація була скасована або змінена, суб’єкт господарювання не може бути притягнений до відповідальності, якщо він керувався такою консультацією, це важливо.

Що потрібно зробити аби підготуватися до перевірки?

Я хочу порадити готувати сани літом, тому спочатку слід визначити особу, яка була б на вашому підприємстві відповідальна за заходи державного нагляду (контролю). Ця особа має знати нормативно правову базу у сферах під контроль яких ви підпадаєте. З цією особою ви маєте розробити алгоритм дій у разі, якщо до вас прийшли з контролюючого органу з плановим або позаплановим заходом. Ця особа повинна знати права на зубок і консультувати керівника суб’єкта господарювання в цей час. Якщо такої особи у вас нема, є сенс залучати до проведення перевірки третіх осіб (адвоката, юриста, представника якогось бізнес об’єднання), який може вам допомогти під час проведення планового заходу контролю або позапланового. У вас повинен бути заведений журнал перевірок. Тому що, якщо інспектор не залишає свій автограф у такому журналі ви маєте право не допускати до здійснення перевірки. І ви маєте право звертатися до органів державного нагляду (контролю) за консультативною підтримкою. Хочу звернути увагу вашу, що крім того, що я вже сказала, ви маєте право фіксувати засобами аудіо та відеотехніки всю перевірку від порогу. Тобто, якщо до вас завітав контролер ви маєте право відразу вмикати відеокамеру або диктофон і повідомивши про це контролера, ви таким чином можете себе захистити, якщо ви фіксуєте повністю все проведення перевірки на відео.

Так, з підставами для недопуску ми розібралися. Якщо ви таких підстав не знайшли то допускаєте перевіряючих. Я сподіваюся, що до цього ви вже відпрацювали на своєму підприємстві перелік питань визначений уніфікованою формою актів і вже у всеозброєнні зустрічаєте з відеокамерою, спокійно і можливо з залученням адвокатів чи бізнес-асоціацій і нехай здійснюють свої повноваження інспектори органів державного нагляду (контролю). Якщо ж, все-таки, інспектори зайшли на перевірку, ви перевірили всі документи — все добре, але під час проведення перевірки, щось пішло не так, ви вважаєте, що ваші права в цей час порушено. Ви маєте право оскаржувати дії та рішення працівників органів державного нагляду (контролю).

Оскарження рішення органу державного нагляду (контролю)

Тут у вас декілька шляхів. Для оскарження рішення органу державного нагляду (контролю) ви маєте право звертатися або відразу до суду, або до відповідного центрального органу виконавчої влади. Якщо ви вважаєте, що порушення було у діях контролерів, тобто, якщо порушена періодичність, якщо порушена процедура проведення перевірки, ви можете звернутися так само або до суду, або до нашої державної регуляторної служби з повідомленням, пакетом документів про те, що ваші права під час проведення контрольного заходу були порушені. Нагадую, що до ДРС можуть бути оскаржені виключно порушення органом державного нагляду (контролю) процедур здійснення такого контролю.

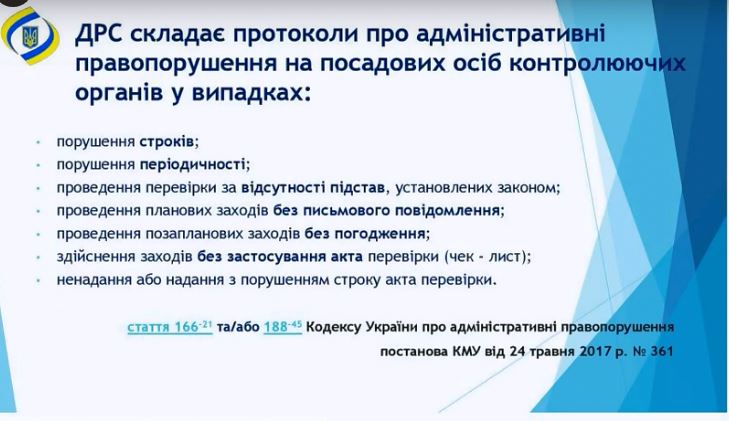

Державна регуляторна служба має право перевіряти контролюючі органи й складати адміністративні протоколи, підстави перелічені у слайді. Також державна регуляторна служба контролює дотримання органами ліцензування, законодавство про ліцензування (це просто така додаткова інформація про всяк випадок). Дозвільними органами законодавства про видачу документів дозвільного характеру і те, про що ми казали органи державного нагляду (контролю) за дотримання закону України про основні засади державного нагляду (контролю).

Порушення з боку органів державного нагляду (контролю)

Я зараз зупинюсь на деяких діях органів державного нагляду (контролю), які вже наразі допускають якісь порушення. Коли до вас приходить інспектор ви повинні знати сто відсотків, що інспектор прийшов саме до вас. Тобто коли до вас приходить інспектор …ви, по-перше не поспішаєте. Ви включаєте свої засоби відео, аудіо фіксації. Ви спокійно запрошуєте собі своїх за необхідності третіх осіб, які ви вважаєте за необхідне залучити до проведення цієї перевірки. Ви дивитесь, по-перше хто до вас завітав, який контролюючий орган. Тобто у направленні є назва органу державного нагляду (контролю). Є обов’язкові реквізити, які визначені законом про основні засади державного нагляду (контролю). Ви звіряєте назву державного органу у направленні й у службовому посвідченні цієї особи. Так, як зараз період реформування системи державного нагляду (контролю) і самих контролюючих органів може бути, що направлення видав один орган, а інспектор має посвідчення іншого, або воно прострочене або немає штампів, фото, посвідчення видав не той орган з направленням якого до вас прийшли. Обов’язково звертайте увагу, ви повинні знати точно, що прийшли саме до вас і саме той орган, який вказаний у направленні.

Ще один момент обов’язково скажу: органи державного нагляду (контролю) мають перевіряти відповідно до закону про основні засади державного нагляду (контролю) суб’єкт господарювання, а не об’єкт. Зараз виявлено таке порушення, яке в минулому році було дуже частим, коли Держгеокадастр перевіряв ділянки і суб’єкт господарювання отримував вже якийсь припис або навіть якісь санкції фінансові. Це є порушення з яким відразу слід звертатися до суду. Тому, що орган державного нагляду (контролю) не має права переглядати об’єкт. Орган державного нагляду (контролю) здійснює контроль над діяльністю суб’єкта господарювання на об’єкті.

© Kurkul.com, 2019 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.