Реклама

Блокування податкових накладних та грані виживання аграрного бізнесу

15 вересня 2017 807 0

З наближенням осені, з середини серпня, у міру масового продажу зібраного урожаю, у селян усе більш почали накопичуватися проблеми призупинення реєстрації податкових накладних. Проблема виникла настільки гостро, що агровиробники почали вдаватись до протестів та пікетів.

У другій декаді серпня фермери біля стін Кабміну вимагали відміни призупинення реєстрації податкових накладних. Вони закликали відмінити наказ Мінфіну 567, яким блокується реєстрація податкових накладних. На той час опинилася заблокованою робота близько сотні підприємств.

Метою переходу на систему призупинення реєстрації податкових накладних стало те, що в країні продовжують існувати податкові накладні на операції, які реально не виконані. І вони дозволяють незаконно відшкодовувати ПДВ з бюджету у багатомільйонних розмірах. Для протидії цьому введена з 01.07.2017 року діюча система призупинення реєстрації податкових накладних, схожих на фіктивні.

Чому блокуються податкові накладні аграріїв

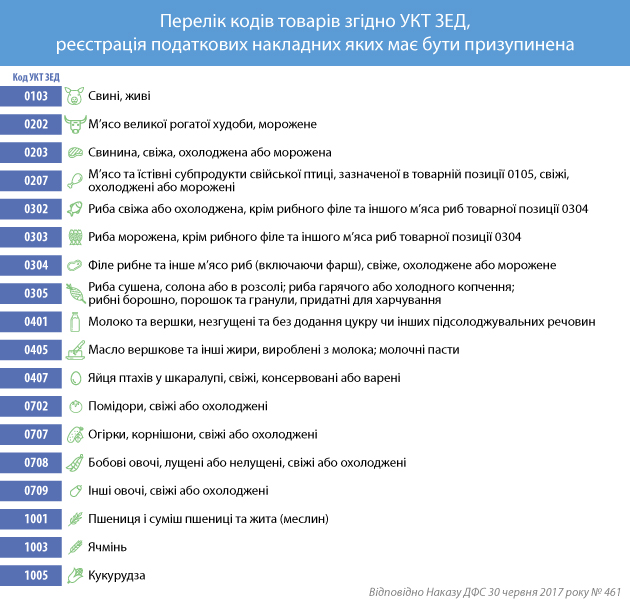

Наказом Міністерства фінансів України розроблена система призупинення реєстрації податкових накладних при існуванні ризику того, що зовні податкова накладна є фіктивною, а, значить, підлягає призупиненню реєстрації в Реєстрі. Одним з таких ризиків є найменування товару. Згідно з цим наказом, на товари агросектора припадає майже 25 % загального списку. Причому, в ньому є досить екзотичні позиції, які періодично з'являються на ринку. Отже, продукція сільгоспвиробників найчастіше піддається блокуванню.

Блокування податкових накладних аграріїв у співставленні з іншими галузями національної економіки

Практика підтверджує тенденцію, що складається. Товари загального призначення, у яких відсутня відмінність між кодами товарів на вході у бізнес-процес підприємства, і, відповідно, на виході з нього, отримують практично 100% відшкодування ПДВ. Так, наприклад, за повідомленням прес-центру Державної фіскальної служби, на 1 серпня було зареєстровано 19,6 млн. податкових накладних на суму ПДВ майже 105 млрд. грн (тобто, менше 1% представлених до реєстрації). За цей період призупинена реєстрація 162,2 тисяч накладних на суму 2,5 млрд грн.

По підприємствах, які увійшли до кола аналізованих Delo.UA, на кінець серпня при новому порядку відшкодування ПДВ в Україні відшкодовано податку на суму 50,65 млрд грн. Тут картина менш райдужна.

Аналіз показує, що від місяця до місяця ростуть загальні об’єми ПДВ, заблокованих в призупинених податкових накладних.

По деяких платниках суми відшкодування вражають. Delo.UA сформував список платників, що отримали найбільші обсяги відшкодування за сім місяців 2017 року.

У цій таблиці видно, що ці підприємства не є виробниками сільськогосподарської продукції. З них тільки 1-й, 8-й і 9-й платники пов'язані з продукцією аграріїв. Але не вирощують, а переробляють її. Тобто у них коди товарів зазвичай однакові.

Зовсім не така весела картина у сільгоспвиробників. Мінфін України повідомляє, що у галузі сільського, лісового та рибного господарств постійно зростає кількість реальних операторів бізнесу, які потерпають від блокування. Їх кількість збільшилася з червня на 5% від загальної кількості зупинених накладних, в липні — 18%, в серпні — 29%.

Як саме агровиробник потерпає від призупинення податкової накладної

Блокування податкових накладних включає складний механізм появи збитків у обох сторін — продавця, тобто аграрія, і покупця.

При постачанні товару продавець зобов'язаний оформити податкову накладну, і передати її покупцеві. Якщо реєстрація податкової накладної не призупинена, то товар разом з податковою накладною передається покупцеві. У нього виникає право на податковий кредит, а у продавця — податкове зобов'язання по ПДВ.Ризики блокування податкової накладної у продавця залежать від особливостей його господарської діяльності.

Якщо його товар не передбачений Наказом ДФС 30 червня 2017 року № 461, то блокування виникає при появі одного з декількох ризиків, вказаних Наказом Мінфіну України від 13.06.2017 № 567. Або при порушенні вимог оформлення Технологічної картки, що передбачена цим наказом.

Покупець товару від аграрія зазнає збитків у зв`язку тим, що у нього відсутня податкова накладна, й він не має права зменшити платежі ПДВ до бюджету на розмір податкового кредиту. Таким чином, сума ПДВ, яку не можна відшкодовувати з бюджету, лягає на вартість продукції з товарів, які є продуктами переробки продукції сільгоспвиробників. Колись, через максимум 365 днів, відшкодування відбудеться. Але ціна відповідно не знизиться. Таким чином, блокування стає прихованою причиною інфляції на продовольчі товари споживання.

Потерпає від блокування й сам аграрій. Він справно сплатив до бюджету суму ПДВ, оскільки у нього виникло податкове зобов`язання. У нормальних умовах можна було б зробити розрахунок коригування зі сплати ПДВ до бюджету. Й можна б було отримати відшкодування податку. Так само цю суму можна б було використати на господарські цілі аграрія (сплату, скажімо, за кредит, купівлю насіння, добрива, пальне тощо). Але грошей на це немає, й аграрій опиняється на грані зупинки своєї діяльності.

Кількісні прояви втрат від блокування – це тільки вершина айсбергу, яким є фінансово-економічні збитки від блокування. Можна казати, що головною їх складовою стає непрогнозований термін поновлення реєстрації податкових накладних. Адже припинення реєстрації означає припинення на такий же термін можливості своєчасного погашення зобов`язань за банківськими кредитами. А це є найбільш загрозливим фактором для агрогалузі. Адже вона, як ніяка інша галузь національного господарства, залежить від банків. Особливість її у тому, що практично увесь її обіговий капітал має знаходження у банківській сфері. Існує ще одна така галузь по джерелам формування обігових коштів – це торгівля. Але саме під її особливості створена система блокування податкових накладних.

Разом зі збитками чисто економічного змісту виникають численні незручності організаційної спрямованості. Зусилля працівників часто-густо відволікаються від основної роботи. Замість того, щоб бухгалтер готував інформацію для керівництва щодо управлінського обліку та взагалі з вибору оптимальних рішень з управління виробництвом, бухгалтер не робить жодної аналітичної роботи. Він спрямовує свої зусилля на «визволення» заблокованих податкових накладних.

Дії уряду щодо усунення недоліків блокування податкових накладних у галузі сільського господарства

Враховуючи складну ситуацію, що склалась на сільськогосподарському ринку, Мінфін України підготував проект наказу Міністерства фінансів «Про затвердження Змін до Критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних». Він спрямований на зняття напруженості у оформленні податкових накладних усіх платників, та платників аграрного бізнесу зокрема. Про це стало звісно з повідомлення прес-служби Мінфіну від 11.09.2017р. (Портал Міністерства фінансів України).

Читати по темі: Мінфін планує спростити реєстрацію податкових накладних для агробізнесу

Передбачається, що для платників встановлюється однаковий для усіх строк розглядання документів (технологічних карток) податкових накладних, який складає 10 робочих днів. Якщо ця картка за встановленою формою враховується ДФС, податкові накладні/розрахунки коригування за цією операцією зупинятися не будуть.

Технологічні картки окремих платників сільськогосподарського сектору взагалі враховуватимуться автоматично системою Моніторингу без розгляду ДФС. До них відносяться платники ПДВ, у яких загальна площа власної чи орендованої земельної ділянки станом на 1 січня 2017 року складає більше 200 га (якщо вона була задекларована до 20 лютого 2017 року, та за період з 1 січня 2017 року не було одночасної зміни засновника і директора підприємства).

Зазначену пільгу можуть мати платники двох видів:

товаровиробник сільськогосподарського сектору, що внесений до Реєстру отримувачів бюджетної дотації відповідно до Закону України «Про державну підтримку сільського господарства України»;

платник, що на 31 грудня 2016 року застосовував спеціальний режим оподаткування, який було введено відповідно до статті 209 Податкового кодексу України (в редакції, що діяла на 31 грудня 2016 року).

Можливі шляхи вирішення проблеми

Відмова від Моніторингу податкових накладних начебто вирішила проблему блокування для підприємств села. Але задоволення від такого результату пригнічується усвідомленням того, що у черговий раз приймається рішення всупереч економічним законам розвитку народного господарства.

Практично, питання розв'язано на користь цієї групи платників, які мали право на бюджетні дотації, та до яких застосовувалися податкові пільги в умовах спеціального режиму сплати податків. Але такий шлях засуджений МВФ. Й відсутня гарантія, що при отримання чергового траншу держава відмовиться від такого рішення для аграріїв.

Звертає увагу на себе занадто складний механізм проведення Моніторингу. Він прив’язаний до використання комп`ютерних систем. Але програмне їх забезпечення обслуговує усю державу, масштаби його величезні. А при таких масштабах воно дає збій у роботі. Саме тому трапляються випадки несвоєчасного отримання підтверджень про поновлення реєстрації податкових накладних у Реєстрі.

Труднощі з отриманням дозволу на деблокування податкових накладних усе частіше приймають такі обсяги, що люди іноді йдуть на нетрадиційні методи вирішення проблем. Час від часу приходиться зіштовхуватися з тим, що реальні платники, які ведуть білий бізнес, потрапляють під прес очікування деблокування. Є навіть окрема думка сільгоспвиробників, що таким чином хочуть їх просто ввести в тінь. Нащо фермеру все це? Він виростив, продав, але зереєструвати не може, гроші не отримає. Так що, навіть зерно продають в тіні.

Система Моніторингу дійсно заснована на автоматичному відстеженні операцій, що мають ознаку фіктивності.

Але не усі властивості податкових накладних можна описати у вигляді, що доступний до автоматичного розпізнавання ЕОМ. От и виникають необґрунтовані припинення реєстрації податкової накладної.

Це протиріччя розв’язується вручну, шляхом долучення спеціально навчених фахівців. Вже існують такі чутки, що це спеціально підготовлена група чисельністю 12 людей. Але й їх праця занадто складна, що не виключає можливості помилок. Та й насправді, деякі підприємства за робочий день оформляють до 300 податкових накладних. Ця група навіть не має фізичної можливості обробляти такі великі обсяги інформації, ретельно виконувати свої обов`язки. А це є шлях для корупції, до зловживань. Мабуть, не даремно ходять чутки про те, що навіть при автоматизованій системі припинення реєстрації податкових накладних можна придати законний вигляд фіктивному ПДВ.

Огляд ситуації з блокуванням ПДВ, разом з багаторічними спробами боротися проти фіктивних податкових кредитів, підштовхує до думки, що треба вживати кардинальні дії щодо реформування податкової системи загалом. Скільки років в Україні існує ПДВ, ще з початку 90-х років минулого сторіччя, стільки часу витрачається на цю безуспішну боротьбу за допомогою тільки обмежених дій.

Слід також сказати, такий недолік існує не тільки в Україні, але й у інших закордонних державах. Вже багато років існує точка зору українських вчених-економістів, що проблема є такою, що її можна вирішити. Пропонувалося, щоб час виникнення податкового зобов`язання фіксувався за касовим методом. Це одразу б зняло проблему отримання з бюджету сум податку, яких платник фактично не сплатив.

Це складна задача. У перші роки впровадження ПДВ така пропозиція висловлювалася. Але ж податківці відмовились від неї, посилаючись на надмірне ускладнення податкового обліку. Можна припустити, що у ті часи у держави дійсно не можливості зробити це.

Але зараз техніка піщла далеко вперед. З`явилося і бажання реформувати систему оподаткування. Слід тільки запровадити широке обговорення за участі фахівців: науковців, практиків, бухгалтерів. Й успіх буде гарантованим.

© Сергій Палєй, Kurkul.com, 2017 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.