Реклама

Законопроект № 7363: чи бути фермерському щастю?

5 лютого 2018 1297 0

Уже два місяці у Верховній Раді чекає свого «зіркового» часу законопроект № 7363 з довгою назвою «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо стимулювання створення та діяльності дрібних фермерських господарств і деконцентрації повноважень у сфері земельних відносин». На початку грудня 2017 р. Президент України Петро Порошенко вніс цей документ у ВРУ, однак законопроект досі блукає комітетами в очікуванні схвалення.

ОНОВЛЕНО: 6 лютого 2018 р. Верховна Рада відхилила законопроект «Про внесення змін до Податкового кодексу та деяких законодавчих актів щодо стимулювання створення та діяльності дрібних фермерських господарств та деконцентрації повноважень у сфері земельних відносин». Законопроект № 7363 не набрав у першому читанні необхідних 226 голосів.

Читайте за темою: Рада не підтримала передачу земель ОТГ та легалізацію сімейних ферм

Оскільки у назві згаданого документа є три надзвичайно важливі словосполучення — «фермерські господарства», «земельні відносини» і «зміни до Податкового кодексу», ми не змогли оминути його увагою. А для більшої упевненості звернулися до консультанта з оподаткування і бухгалтерського обліку Олександра Золотухіна.

Як виявилося, першочерговий варіант законопроекту не влаштовував законодавців. І 18 грудня народний депутат та заступник голови комітету Верховної Ради України з питань аграрної політики та земельних відносин Вадим Івченко зареєстрував альтернативний законопроект № 7363-1 «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо стимулювання створення та діяльності дрібних фермерських господарств і деконцентрації повноважень у сфері земельних відносин».

А вже 20 грудня законодавчу ініціативу продовжив народний депутат Олег Ляшко з новим альтернативним законопроектом № 7363-2 з тією ж назвою.

Але про це згодом. Спочатку спробуємо розібратися, що ж у своєму законопроекті запропонував для фермерів сам Президент.

Про що № 7363?

У пояснювальній записці до проекту Закону від 6 грудня 2017 р. № 7363 визначено два важливі для українських аграріїв аспекти:

- стимулювання створення та діяльність дрібних фермерських господарства (ФГ);

- деконцентрацію повноважень у сфері земельних відносин.

Зокрема, другий аспект пов’язаний із розвитком в Україні децентралізації і створення об’єднаних територіальних громад. Попутно законопроект вирішує багато інших дрібних питань. Але ми зосередимося тільки на тих, що стосуються розвитку дрібного фермерства. Чи дійсно фермерів чекає якесь покращення?

Податкові новації

Законопроект № 7363 вказує на те, що дрібні фермери мають потрапити до четвертої групи платників єдиного податку.

Відповідні зміни планують внести до глави 1 «Спрощена система оподаткування, обліку та звітності» розділу ХІV «Спеціальні податкові режими» Податкового кодексу.

Як же розпізнати дрібних фермерів? Це ті сільгоспвиробники, які діють за такими умовами:

- є фізичними особами-підприємцями (ФОП), які здійснюють діяльність виключно в межах ФГ, зареєстрованого відповідно до Закону України від 19 червня 2003 р. № 973-IV «Про фермерське господарство» (Закон про ФГ);

- займаються виключно виробництвом сільгосппродукції, її переробкою та постачанням;

- здійснюють господарську діяльність (крім постачання) за місцем податкової адреси (з цієї норми можна зрозуміти, що відповідні земельні ділянки мають знаходитися виключно за місцем проживання ФОП);

- не використовують працю найманих осіб;

- членами ФГ є лише члени сім'ї ФОП, у визначенні ч. 2 ст. 3 Сімейного кодексу України (тобто особи, які спільно проживають, пов'язані спільним побутом, мають взаємні права та обов'язки);

- площа сільськогосподарських угідь у власності та/або користуванні, земель водного фонду у користуванні членів ФГ становить не менше двох гектарів, але не більш як 20 га.

Можливість створення ФГ у формі ФОП з’явилася зовсім недавно — з 1 травня 2016 р., коли набули чинності відповідні зміни до Закону про ФГ. Зараз такий ФОП може перебувати на єдиному податку групи 2 або 3, а також на загальній системі оподаткування. Причому з наведених вище умов зрозуміло, що далеко не всі фермери ФОП потрапляють до складу потенційних платників єдиного податку.

Один із недоліків єдиного податку четвертої групи, як і взагалі фермерства — необхідність мати земельні ділянки для здійснення сільгоспдіяльності. Тобто, займаючись виключно тваринництвом, не маючи землі, не станеш ані фермером, ані платником єдиного податку четвертої групи.

Зміниться принцип розрахунку ставки ЄП для 4 групи

Ставку єдиного податку будуть розраховувати за формулою, до якої входять дві складові:

- базова ставка ЄП четвертої групи;

- ставка земельного податку, що залежить від категорії (типу) та розташування земель.

Наприклад, базову ставку для ріллі планують встановити на рівні 0,2 % від бази оподаткування (проіндексованої нормативної грошової оцінки (НГО) одиниці площі відповідної земельної ділянки). Зараз ставка земельного податку для сільгоспугідь у разі, якщо проведена їх нормативна оцінка, може бути встановлена в розмірі від 0,3 % до 1 % (див. п. 274.1 Податкового кодексу). Отже, якщо ці ставки не зміняться, розмір ЄП четвертої групи може бути в межах від 0,5 % до 1,2 % від НГО одиниці площі (1 га). При тому, що зараз ставка ЄП цієї групи для ріллі — 0,95 % (див. пп. 293.9.1 Податкового кодексу).

Отже, якщо ФГ ФОП, наприклад, має 20 га землі, а НГО 1 га складає, приміром, 70 тис. грн, річна сума ЄП може становити від 7 тис. грн (20 х 70 000 х 0,5 %) до 16,8 тис. грн (20 х 70 000 х 1,2 %).

Вигідно це чи ні? Кожен фермер ФОП має порахувати, скільки він зараз сплачує за рік єдиного податку, перебуваючи на другій чи третій групі, або ж ПДФО і військового зборуна загальній системі. А також визначити суму єдиного податку четвертої групи за наведеним нами зразком, підставивши власні цифри. Якщо порівняти ці цифри, можна зробити висновок, чого варто очікувати від прийняття законопроекту № 7363.

Інші приємні моменти

Набуття чинності майбутнього закону принесе й інші зміни у податковий устрій фермерів. Отож, що це може бути?

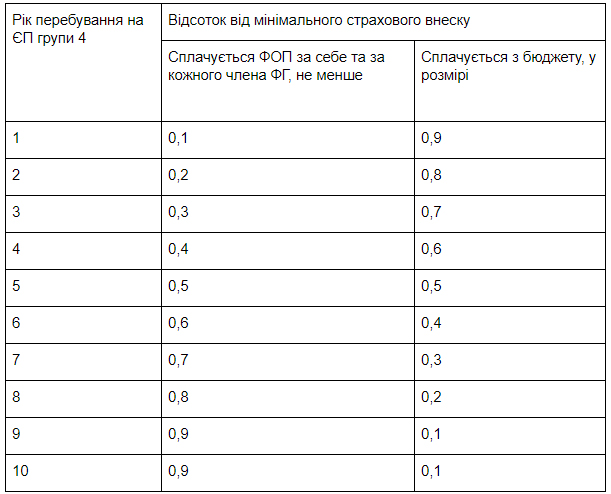

- Зменшення ЄСВ за членів ФГ

Планують значно зменшити суму ЄСВ, що сплачується за членів ФГ на базі ФОП, які є платником ЄП четвертої групи (див. таблицю), внісши зміни до ст. 9 Закону України від 8 липня 2010 р. № 2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» та до ст. 9 Закону про ФГ.

- РРО, до побачення!

Планується, що ФОП ФГ четвертої групи ЄП не будуть застосовувати РРО, у разі, якщо обсяг доходу протягом календарного року не перевищує 1 млн грн (див. п. 296.10 Податкового кодексу в редакції № 7363).

- Вигідне кредитування

У Закон України від 24 червня 2004 р. № 1877-IV «Про державну підтримку сільського господарства України» планують внести нову статтю 14-2 (плюс в ст. 9 Закону про ФГ). Вона передбачає пільгове кредитування у перші п’ять років після реєстрації. Такі кредити надають на придбання земельних ділянок, тварин, техніки та обладнання, будівництво виробничих приміщень і споруд.

Наостанок

Отже, президентський законопроект № 7363 пропонує зміни і для «поодиноких» фермерів (податкові зміни), і для об’єднаних територіальних громад (передача земель у користування).

Якщо Верховна Рада прийме цей законопроект і він набуде чинності, вочевидь, можна очікувати зростання кількості дрібних фермерських господарств та ОТГ по всій Україні.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.