Реклама

Ціни на цукор і світовий ринок — що чекає бурякову галузь

9 вересня 2025 1294 0

Хоча цукровий буряк не входить до переліку головних культур України, він і досі залишається важливою компонентою агробізнесу для окремих регіонів та господарств. Україна стабільно утримує позиції серед найбільших виробників бурякового цукру у світі та продовжує експортувати значні обсяги на зовнішні ринки.

Для фермерів це означає і можливості, і виклики: світовий профіцит, коливання цін, конкуренція з іншими країнами. Про це йшлося під час міжнародної конференції BRIDGES, де своїм баченням поділилася голова Національної асоціації цукровиків України «Укрцукор» Яна Кавушевська.

Місце України на світовому ринку цукру

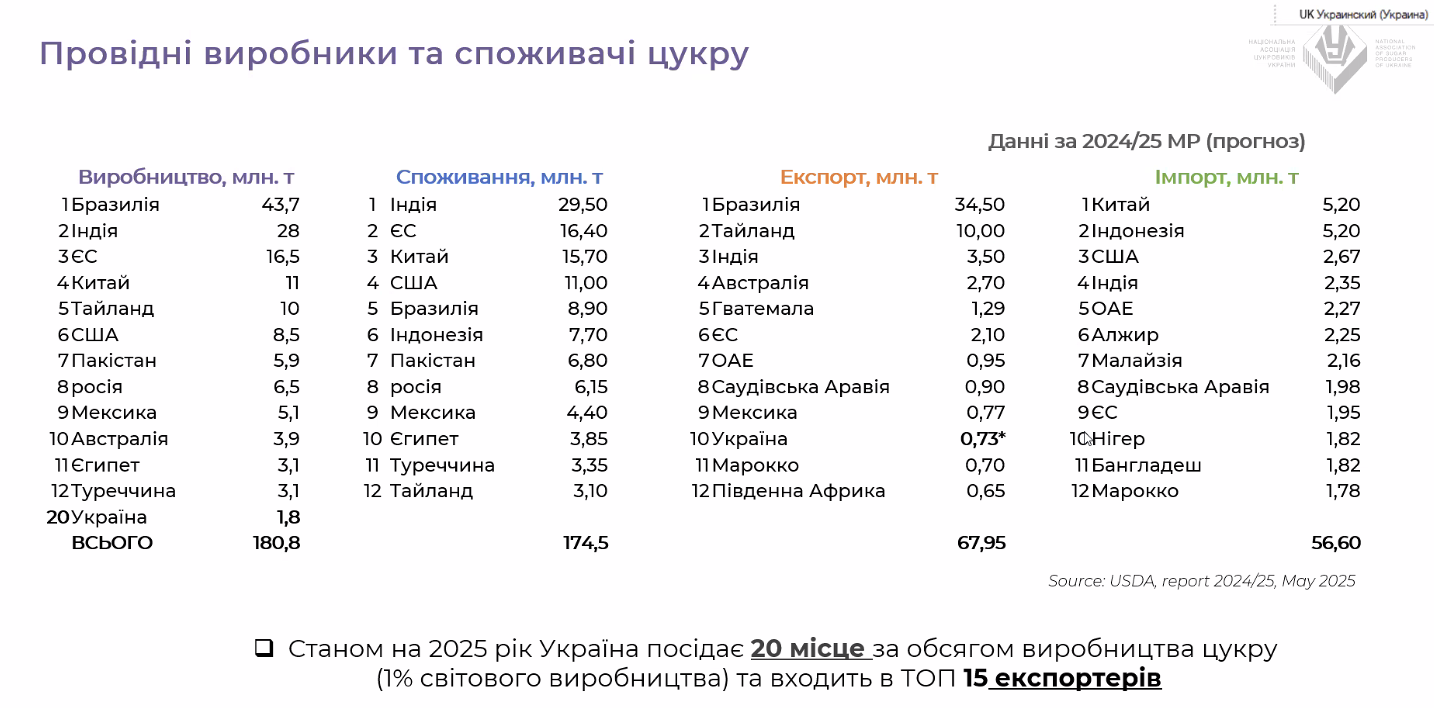

За даними USDA, загальне виробництво цукру протягом останніх років знаходилось на рівні від 176 до 181 млн тонн. З цієї кількості близько 80% продукту виробляється з тростини, а решта — з буряку. У маркетинговому році 2024-2025 світове виробництво цукру сягнуло 181 млн т. Майже 25% цього обсягу сформувала Бразилія.

«Натомість в торгівлі співвідношення трошки інше: частка цукру сирцю – 60%, білого цукру – 40%. Це говорить про те, що певні країни, наприклад, Бразилія, експортують не лише сирець, а й перероблений цукор, який вони вже виготовили на своїх рафінеріях», — зазначає голова Національної асоціації цукровиків України Яна Кавушевська.

Основними виробниками бурякового цукру є Росія, США, Німеччина, Франція, Туреччина та, як не дивно, Єгипет. Це країни, які формують бурякоцукровий пояс. Україна входить до десятки найбільших виробників цукру з буряків та орієнтовно займає сьоме місце.

«Українське виробництво становить 1,8 млн т, що фактично складає 1% загальносвітового виробництва. За оцінками аналітиків USDA, Україна мала б експортувати 730 тис. т цукру до кінця маркетингового року. Наразі експортовано 580 тис. т. Це дозволяє Україні увійти до ТОП-15 експортерів цукру у світі», — додає Кавушевська.

Профіцит цукру впливає на ціни

Новий цукровий сезон характеризується високим рівнем виробництва. Світове виробництво прогнозують на рівні 189 млн т, що майже на 5% більше порівняно з минулим роком.

Читайте також: Вирощування овочів борщового набору — огляд матеріалів від Kurkul

Аналітики вважають, що 2025-2026 роки будуть роками профіциту. Хоча світові запаси знаходяться на дев'ятирічному мінімумі, все одно профіцит досить суттєвий. Попри те що деякі країни, зокрема в ЄС, прогнозують скорочення виробництва практично на 1,5 млн тонн, є країни, наприклад як Індія, які планують суттєво наростити обсяги виробництва. Попри глобальний профіцит, Україна має унікальні конкурентні переваги, адже виготовляє цукор в той час року, коли він потрібен дефіцитним ринкам.

«Коли починаєш говорити про ці цифри з фермерами, особливо які вирощують цукровий буряк, вони починають сумувати й задумуватись: чи потрібен цей цукровий буряк? І якою буде ціна? Але у 2023-2024 році теж був великий профіцит цукру, та ціни не впали, а залишались високими й навіть зростали», — зауважує експертка.

Сьогоднішню ситуацію багато аналітиків характеризують «як затишшя перед бурею». Біржові тренди свідчать про те, що ринок стискається і може розвернутись як в сторону карколомного зростання ціни, так і її падіння. Проте більшість аналітиків схиляється до того, що ймовірно ціна на білий цукор в першому кварталі 2026 року зростатиме і це зростання розпочнеться вже у грудні.

В сезоні 2025 Україна виготовить на 20% менше цукру

В Україні протягом останніх п'яти років площі під цукровим буряком були на рівні 220 тис. га. У 2025 р. спостерігаємо скорочення майже на 22% до 198 тис. га. Лідерами серед регіонів залишаються Вінниччина, Хмельниччина, Тернопільщина і Полтавщина.

«Кількість заводів, що працюватимуть у сезоні — 27, що на 2 менше, ніж минулого року. В Україні потенційно здатні переробляти буряк 33 заводи, але є відкритим питання, чи вони реально повернуться до переробки. Цього сезону 27 заводів вироблять 1,5 млн т цукру, що на 300 тис. т менше, ніж торік. Все ж цієї кількості достатньо для внутрішнього споживання, яке знаходиться на рівні 900 тис. т», — зазначає Яна Кавушевська.

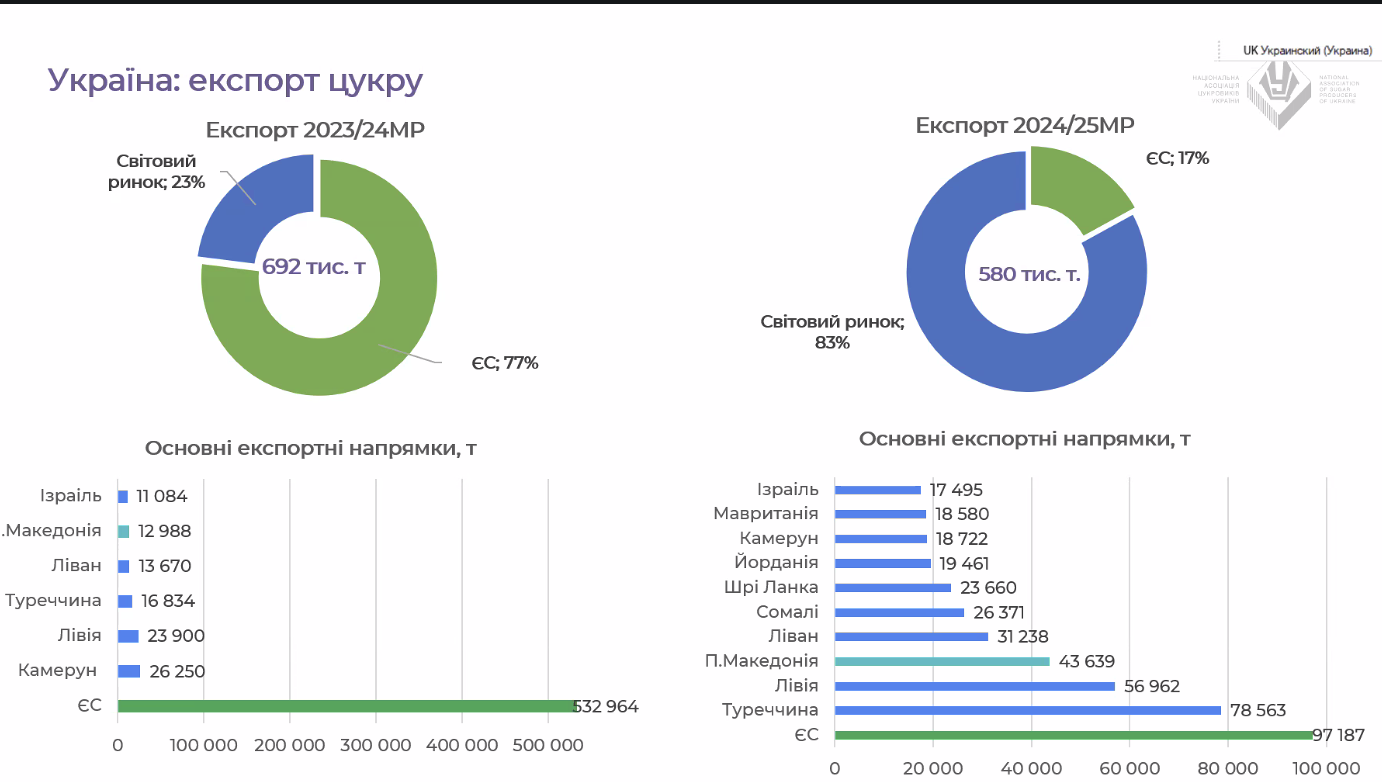

До 2022 р. практично половина українського цукру їхала в Узбекистан, Таджикистан і інші країни Середньої Азії, а також до ЄС. Проте на думку аналітиків, малоймовірним є повернення України на свої традиційні ринки. Хоч нещодавно була відправлена перша з 2019 р. партія українського цукру до Узбекистану, проте аналітики вважають це просто ситуативною операцією.

Експертка зазначає, що сьогодні експортні потоки українського цукру переорієнтовані на широкий світовий ринок. Цього сезону з 580 тис. т експорту лише 17% було спрямовано в ЄС, решта – в інші країни, переважно на Схід та в Африку.

«Український цукор може бути конкурентним у межах європейської бурякоцукрової парадигми. Основний пріоритет — ринок ЄС, другий — Північні Балкани, третій — країни Близького Сходу та Північної Африки (Ліван, Ізраїль, Йорданія, Сирія). При цьому Туреччина виступає як хаб для перевалки цукру в Сирію та Ірак», — підкреслює експертка.

Особливо цікавим є те, що 2 роки поспіль в переліку основних напрямків для експорту українського цукру є Північна Македонія, яка в обидвох сезонах входить до лідерів за обсягами закупівель. Це досягнення має подвійну цінність: по-перше, показує, як українські експортери цукру відкривають нові ринки; по-друге, підкреслює здатність галузі до стратегічної трансформації від майже моноекспорту на ринок Європейського Союзу до диверсифікованих ринків третіх країн.

Попри успішну диверсифікацію, європейський ринок залишається обмеженим для української продукції.

«Ми чекаємо рішення про те, якою саме буде квота для українського цукру. Навіть у разі зростання квоти з 20 тис. т до обіцяних 100 тис. т, згідно з угодою про асоціацію Україна-ЄС, це не той обсяг, який задовольнить галузь. Адже ми можемо експортувати 500-600 тис. т», — каже Кавушевська.

Що чекає цукрову галузь в майбутньому

Глобальні прогнози залишаються також оптимістичними. Останній звіт міжнародної організації економічного розвитку говорить про те, що споживання цукру зростатиме і сягне 202 млн тонн у 2034-му році. Це зростання пов'язане зі зростанням кількості населення та їх доходів, а основними рушіями будуть країни Азії та Африки.

У розвинутих країнах попит на цукор залишатиметься помірним і стабільним без значного зростання через зміну споживчих вподобань. Водночас в Україні споживання становить 27,5 кг на рік, що фактично майже у 2 рази більше, ніж африканці будуть споживати через 10 років.

«Зрозуміло, що цукрова тростина збереже своє панівне становище і 85% цукру виготовлятимуть з неї. На цукровий ринок надалі впливатиме біоетанол, а Бразилія залишиться лідером з виробництва», — резюмує експертка.

Українська цукрова галузь демонструє успішну адаптацію до нових ринкових умов, переорієнтувавшись з моноекспорту на диверсифіковані напрямки. Попри глобальний профіцит цукру, унікальне географічне розташування України та тимчасові переваги створюють можливості для успішного експорту. Довгострокові перспективи залишаються позитивними завдяки зростанню світового споживання.

Майбутня інтеграція з ЄС потребуватиме адаптації технологій вирощування до європейських екологічних стандартів, проте базова технологічна готовність галузі вже відповідає європейським вимогам.

© Юлія Маковей, Kurkul.com, 2025 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.