Реклама

Фінансова карта агросезону від посівної до продажу зерна

8 квітня 2026 1655 0

Де взяти гроші, якщо виручка ще не прийшла, а витрати вже стоять на порозі? Скільки коштує кожен етап сезону, який інструмент обрати і коли його підключати. Разом з фінансовою компанією FinWin ми розклали агросезон на складові — від першого гектара посівної до останнього контракту на реалізацію.

Картка 1. Основні статті витрат у фермера на етапі посівної

Основними статтями витрат на посівну кампанію є:

- Техніка (трактори, сівалки, культиватори) — 30%;

- Добрива — 25%;

- Насіння — 20%;

- ПММ (дизпаливо, мастила) — 12%;

- ЗЗР (засоби захисту рослин) — 8%;

- Зарплата механізаторам — 3%;

- Інше — 2%.

«Ядро бюджету — це техніка та добрива, які разом становлять 55% усіх витрат. І це не випадково. Техніка визначає темп. Адже не зайшов у поле вчасно — втратив у врожайності незалежно від усього іншого. Добрива ж визначають результат, адже закладають потенціал врожайності. Тут не місце для економії — кожен зрізаний відсоток на добривах повертається меншим урожаєм», — пояснює Сергій Милько, комерційний директор FinWin.

Картка 2. Яка середня сума потрібна фермеру на посівну?

Ринковий орієнтир сьогодні — приблизно 30 000 грн/га. Це базова цифра, від якої слід відштовхуватися при плануванні посіву. А далі вартість може коливатись від 25 000 до 40 000 грн/га, залежно від культури, інтенсивності технології та структури добрив.

«Знайти кошторис з витратами менше 25 000 грн/га практично неможливо. Без втрати врожайності — це вже не економія, а збиток наперед», — зазначають в FinWin.

Якщо перекласти це в конкретні суми:

- господарство 100 га — близько 3 млн грн, з яких на техніку припадає ~900 тис. грн;

- господарство 500 га — близько 15 млн грн, з яких на техніку ~4,5 млн грн;

- господарство 1 000 га — близько 30 млн грн, з яких на техніку ~9 млн грн.

Читайте також: Помилки посівної починаються з планування, або як зробити постаналіз до сівби

Бюджет посівної насправді ділиться на дві частини. Перша — оборотний капітал, за який купують насіння, добрива, ПММ, ЗЗР, виплачують зарплати та податки. Це ті гроші, які потрібні зараз і повернуться після збору врожаю. Їх закривають кредитами, товарним фінансуванням або відтермінуванням від постачальників.

Друга частина — техніка. Це довгий актив, який працює не один сезон, і садити його на короткий кеш — фінансово нерозумно. Для техніки є окремий інструмент — лізинг, який дозволяє розподілити навантаження на весь термін використання.

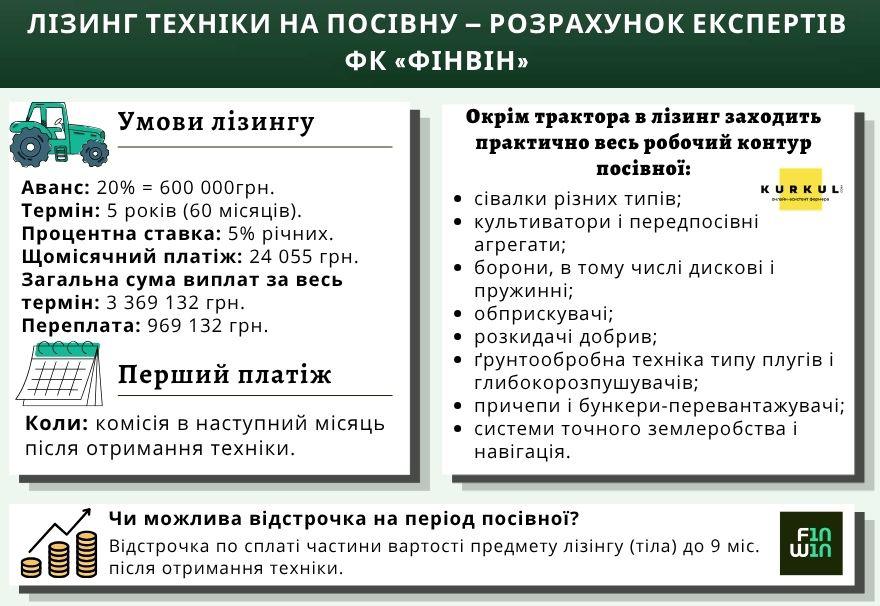

Картка 3. Трактор у лізинг — скільки треба платити?

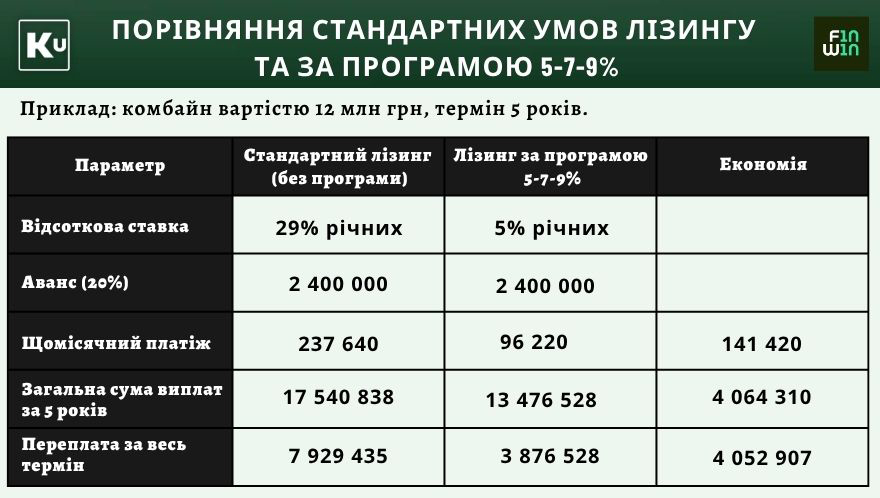

Коли фермер чує «лізинг техніки», він найчастіше думає про велику техніку, як трактор. Компанія FinWin розрахувала умови для трактора потужністю 150 к.с. і вартістю 3 млн грн за умови звичайного лізингу та фінансування за програмою «Доступні кредити 5-7-9%».

| Умова | Звичайний лізинг | «Доступні кредити 5-7-9%» |

|

Відсоткова ставка Щомісячний платіж Загальна переплата |

24% річних 58 303 грн 4 359 970 грн |

5% річних 24 055 грн 3 369 132 грн |

| Економія | 990 838 грн |

Але насправді через лізинг можна профінансувати практично весь робочий контур посівної — сівалки, культиватори, борони, обприскувачі, розкидачі добрив, ґрунтообробну техніку, причепи, бункери-перевантажувачі і навіть системи точного землеробства.

«Лізинг — це інструмент виключно під техніку та обладнання. Насіння, добрива, ПММ і ЗЗР через нього не фінансуються. Це різні категорії витрат із різним горизонтом повернення, і змішувати їх — фінансова помилка. Тут діє правило: довгі активи фінансують довгими грошима, короткі витрати — обіговими коштами чи кредитами», — каже Сергій Милько.

До слова, FinWin має ліцензію на кредитування, тому фермер може закрити обидві потреби в одному місці — і техніку через лізинг, і оборотні кошти під посівну через кредит. Це корисно, адже економить час у пошуку фінансових інструментів.

Графік платежів лізингу, як і кредитування, враховує агросезон. Передбачена відстрочка стартових платежів на 2–3 місяці, щоб пройти посівну без тиску на ліквідність. Далі діє сезонний графік: весною і влітку платежі мінімальні, основне навантаження переноситься на осінь-зиму після збору і реалізації врожаю.

«Якщо ваш фінансовий партнер не враховує сезонність — це не інструмент розвитку, а касовий розрив за розкладом», — наголошує представник компанії.

Картка 4. Основні витрати на етапі догляду за посівами

Розподіл витрат на цьому етапі виглядає так:

- ЗЗР (гербіциди, інсектициди, фунгіциди) — 40%;

- добрива для підживлення — 25%;

- ПММ для обприскування — 15%;

- техніка (якщо не залучалась на посівну) — 10%;

- зрошення — 5%;

- інше — 5%.

Дві перші статті витрат, ЗЗР і підживлення, разом забирають до 65% бюджету догляду. І це логічно, адже саме вони безпосередньо визначають, чи збережеться врожайність, закладена ще на посівній.

«Економія на цьому етапі одразу конвертується у втрати восени», — зазначає Сергій Милько.

На цьому етапі техніка — це точкові доінвестиції для тих, хто не закрив цю потребу раніше. Зрошення — окрема категорія з власною економікою і значно вищим порогом входу, але в умовах нестабільного клімату цей фактор стає дедалі вагомішим.

Картка 5. Скільки коштує догляд за посівами фермерам?

Базово фермери витрачають близько 15 000 грн/га, а діапазон витрат від 12 000 до 20 000 грн/га залежно від інтенсивності захисту і погодних умов сезону.

У конкретних цифрах по господарствах:

- господарство 100 га — близько 1 500 000 грн;

- 500 га — близько 7 500 000 грн;

- 1 000 га — близько 15 000 000 грн.

Варто врахувати, що витрати на догляд за посівами не виникають одномоментно. Вони розподілені за сезоном — під кожну обробку, під кожне підживлення. І саме тому тут особливо добре працюють кредитні лінії.

«Фермер відкриває кредитний ліміт і вибирає гроші частинами — під конкретну обробку, в потрібний момент. Не треба брати всю суму одразу і платити відсотки за гроші, які ще не використані», — пояснює комерційний директор FinWin.

Крім кредитних ліній, вони рекомендують на цьому етапі користуватися товарним фінансуванням від постачальників ЗЗР і добрив та відтермінуванням платежів. Це дозволяє отримати препарати і добрива зараз, а розрахуватися після того, як урожай сформований і реалізований.

Картка 6. Лізинг обприскувача — рахуємо доцільність та окупність

За словами представників FinWin, орієнтир для прийняття рішення — площа оброблюваних земель від 800-1000 га. Саме з цієї площі економіка власного обприскувача починає сходитися.

Розберемо на цифрах. Припустимо, що за сезон обприскувач зробить мінімально 4 обробки, Середня вартість послуги підрядника — $10/га за один прохід. Для господарства з земельним банком в 1000 га 4 обробки обійдуться в $40 000 на рік при оренді техніки. Навіть якщо не враховувати витрати на пальне і обслуговування техніки, з власною технікою — чиста економія складе $25 000–30 000 на сезон. Відтак обприскувач вартістю $100 000 (~4 млн грн) окупиться за 3–4 сезони.

«Але є нюанс, який важливіший за арифметику. Один пропущений або запізнілий обробіток може знищити більше, ніж вся економія на послугах підрядника. Саме тому великі господарства приходять до власної техніки раніше, ніж чиста математика їм це радить», — зазначають в «ФК «ФІНВІН».

Картка 7. Основні витрати господарства на етапі жнив

Розподіл витрат на етапі збору врожаю:

- комбайн (власний або послуга/оренда) — 45%;

- зерновози для транспортування — 20%;

- ПММ — 15%;

- ремонт техніки — 7%;

- зарплата комбайнерам і водіям — 8%;

- інше — 5%.

Комбайн — найбільша стаття витрат, і це закономірно. Адже від швидкості і якості збору залежить темп жнив. Другим за вагою є транспорт.

«Значення зерновозів часто недооцінюють. Але недостатня кількість зерновозів, черги на елеваторах, складнощі з логістикою і комбайн стоїть, а не молотить», — розповіли в FinWin.

Картка 8. Скільки коштують жнива для фермера і де взяти гроші на цей етап?

База витрат на збирання — близько 3 500 грн/га. Це орієнтир для господарства, яке працює із залученою технікою, при нормальній логістиці і без простоїв. Хоч порівняно з іншими етапами витрати найменші, але все одно суттєві:

- господарство 100 га — близько 350 000 грн;

- господарство 500 га — близько 1 750 000 грн;

- господарство 1 000 га — близько 3 500 000 грн.

Головна фінансова особливість цього етапу — асиметрія між витратами і надходженнями. Адже під час жнив ти щоденно платиш за пальне, зарплату, обслуговування техніки, логістику, а гроші з'являються лише після продажу врожаю. Саме тому тут критично важливий швидкий доступ до ліквідності.

«Інструменти, які варто залучити в період жнив — кредитні лінії, овердрафт, відстрочки по ПММ. Не великий одноразовий кредит, а гнучкий доступ до грошей, які можна вибирати в потрібний момент і повертати одразу після надходження виручки. Логіка та сама, що і на догляді, короткі витрати — короткими грошима, без переплати за строк, який не потрібен», — повідомляє Сергій Милько з FinWin.

Картка 9. Лізинг комбайнів та зерновозів — кому це потрібно?

Мінімальна площа, від якої доцільно купувати власний комбайн — 300 га. З цього порогу господарство вже має достатній грошовий потік для обслуговування лізингових платежів, і головне — отримує повний контроль над термінами збирання.

У фінансовій компанії FinWin розрахували лізингові умови для господарства 1000 га, яке хоче придбати зерновий комбайн вартістю 12 млн грн:

- аванс — 20% або 2 400 000 грн;

- термін — 5 років;

- ставка — 5% річних;

- щомісячний платіж — 96 220 грн.

Розрахунок для зерновоза МАЗ вартістю 2 500 000 грн:

- аванс — 20% або 500 000 грн;

- термін — 5 років;

- ставка: 5% річних;

- щомісячний платіж — 22 650 грн.

Технічно лізинг на комбайн чи зерновоз можна оформити навіть у липні-серпні — термін розгляду до одного тижня. Але є суттєва різниця між тим, щоб оформити і тим, щоб оформити вигідно.

Також експерти рекомендують купувати техніку в міжсезоння чи максимально до червня. Тоді це контрольований процес із нормальним вибором техніки і комфортним графіком. Якщо в липні-серпні — ринок уже перегрітий і вибір різко звужується. Часто доводиться брати те, що є, а не те, що потрібно. А «встигнути будь-якою ціною» майже завжди означає дорожче.

Картка 10. Лізинг чи кредит — що обрати і коли?

Лізинг як фінансовий інструмент краще використовувати для купівлі техніки, автотранспорту, обладнання або всього, що генерує дохід не один сезон, а працює на бізнес системно.

«Ключова перевага: бізнес не «сідає» в актив — він продовжує працювати і заробляти, поки платежі синхронізовані з його грошовим потоком. Це про ефективність капіталу, а не про купівлю техніки як таку», — пояснює Сергій Милько.

Кредит кращий для оборотних витрат — купівлі насіння, добрива, ЗЗР, ПММ, логістики. Все, що споживається в одному сезоні і повертається після реалізації врожаю. Це короткий інструмент для короткого циклу. Немає сенсу тягнути такі витрати на роки — тут важлива швидкість доступу і гнучкість використання.

А ось власні кошти господарства краще використовувати для дрібних і регулярних витрат: зарплати, поточних ремонтів, разових закупівель без великого чеку. Вартість залучення зовнішнього фінансування під такі суми часто дорожча за саму вигоду. Власні кошти дають швидкість і простоту без зайвого боргового навантаження.

При цьому варто також користуватися додатковими програмами. Наприклад, програма «Доступні кредити 5-7-9%», яка працює на всіх етапах сезону — і під оборотний капітал, і під фінансування техніки.

«Ми підрахували, що на одній одиниці техніки можна зекономити до 4 млн грн, якщо порівнювати звичайний і лізинг з 5–7–9%. Саме тому доступ до програми — це не бонус, а принципова частина фінансової стратегії господарства», — додає комерційний директор.

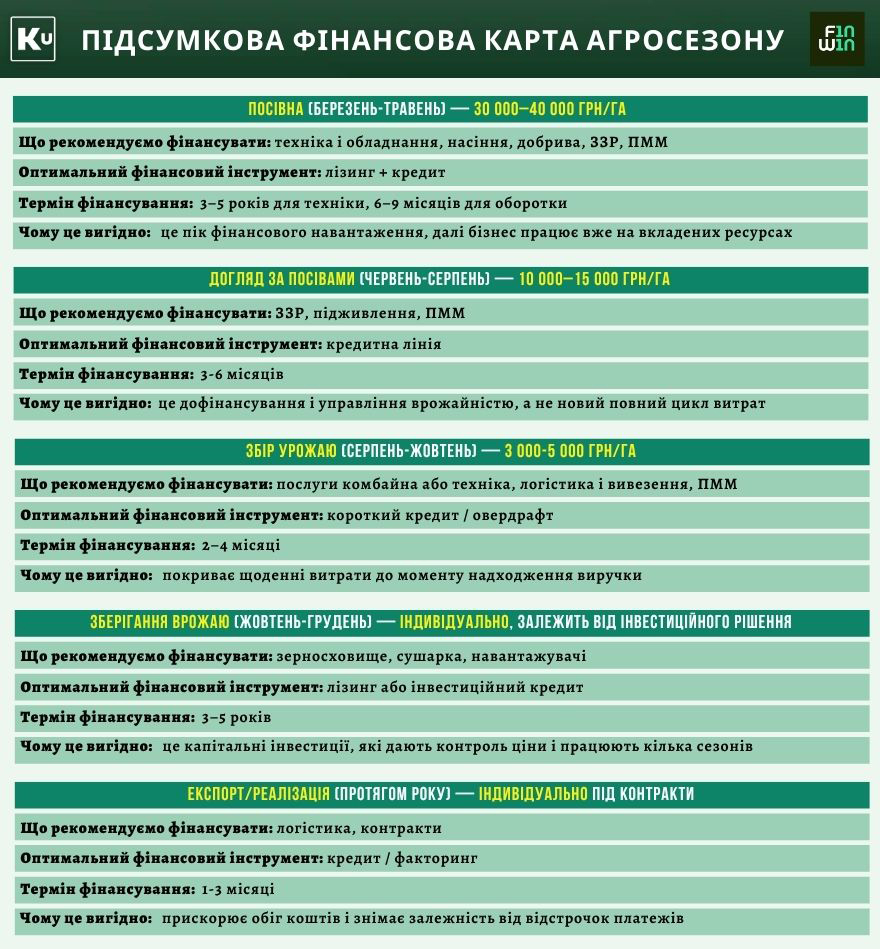

Фінансова карта агросезону — підсумок

Агросезон виглядає як один великий процес — посіяв, виростив, зібрав, продав. Але фінансово це чотири абсолютно різні цикли, кожен зі своїм масштабом витрат, своїм інструментом і своїм горизонтом повернення.

Посівна (березень–травень). Найбільше фінансове навантаження року — 30 000-40 000 грн/га, для господарства 1000 га це 30-40 млн грн одноразово. Техніку для посівної краще купувати в лізинг на 3–5 років, оборотні кошти покривати кредитом на 6–9 місяців. Далі бізнес працює вже на вкладених ресурсах.

Догляд за посівами (червень–серпень) — 10 000–15 000 грн/га. Це не новий повний цикл витрат, а дофінансування і управління врожайністю. Оптимальний інструмент — кредитна лінія на 3–6 місяців. Гроші вибираються траншами під конкретні обробки, а не одним великим платежем.

Збір урожаю (серпень — жовтень) — 3 000–5 000 грн/га. Найнижча питома вартість сезону, але витрати щоденні, а виручка приходить пізніше. Тут підійде короткий кредит або овердрафт на 2–4 місяці, який закриває розрив до надходження грошей від продажу.

Зберігання (жовтень–грудень). Капітальні інвестиції в зерносховище, сушарку, обладнання. Лізинг або інвестиційний кредит на 3–5 років. Ці активи дають контроль над ціною реалізації і працюють не один сезон.

Експорт і реалізація (протягом року) — логістика і контракти фінансуються коротким кредитом або факторингом на 1–3 місяці. Це прискорює обіг коштів і знімає залежність від відстрочок платежів за контрактами.

Головне для фермера — обрати правильний інструмент у правильний момент. В результаті отримаємо різницю між господарством, яке розвивається, і господарством, яке щосезону латає касові розриви.

© Юлія Маковей, Ірина Кошкіна, Kurkul.com, 2026 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.