Реклама

Вихід із тіні чи новий податковий тиск ― аналіз законопроєкту 3131 з варіантами

5 червня 2020 2876 0

Чи реально вивести «на світло» 12 млн га землі, що перебувають у тіньовому обігу в Україні, та повернути до бюджету 70 млрд грн на рік? Депутати партії «Слуга народу» вважають, що так. Наприкінці лютого ними було зареєстровано низку законопроєктів, які спрямовані на врегулювання проблем із тіньовою орендою земель сільськогосподарського призначення. Натомість учасники ринку вбачають у цій законодавчій ініціативі спробу підвищення податкового тиску та латання дірок у бюджеті коштом агропідприємців. Які ж норми справді можуть бути введені новими законопроєктами і як вони будуть впливати на роботу фермерів, Kurkul.com розбирався далі.

Яка реальна ситуація із тіньовою орендою земель в Україні

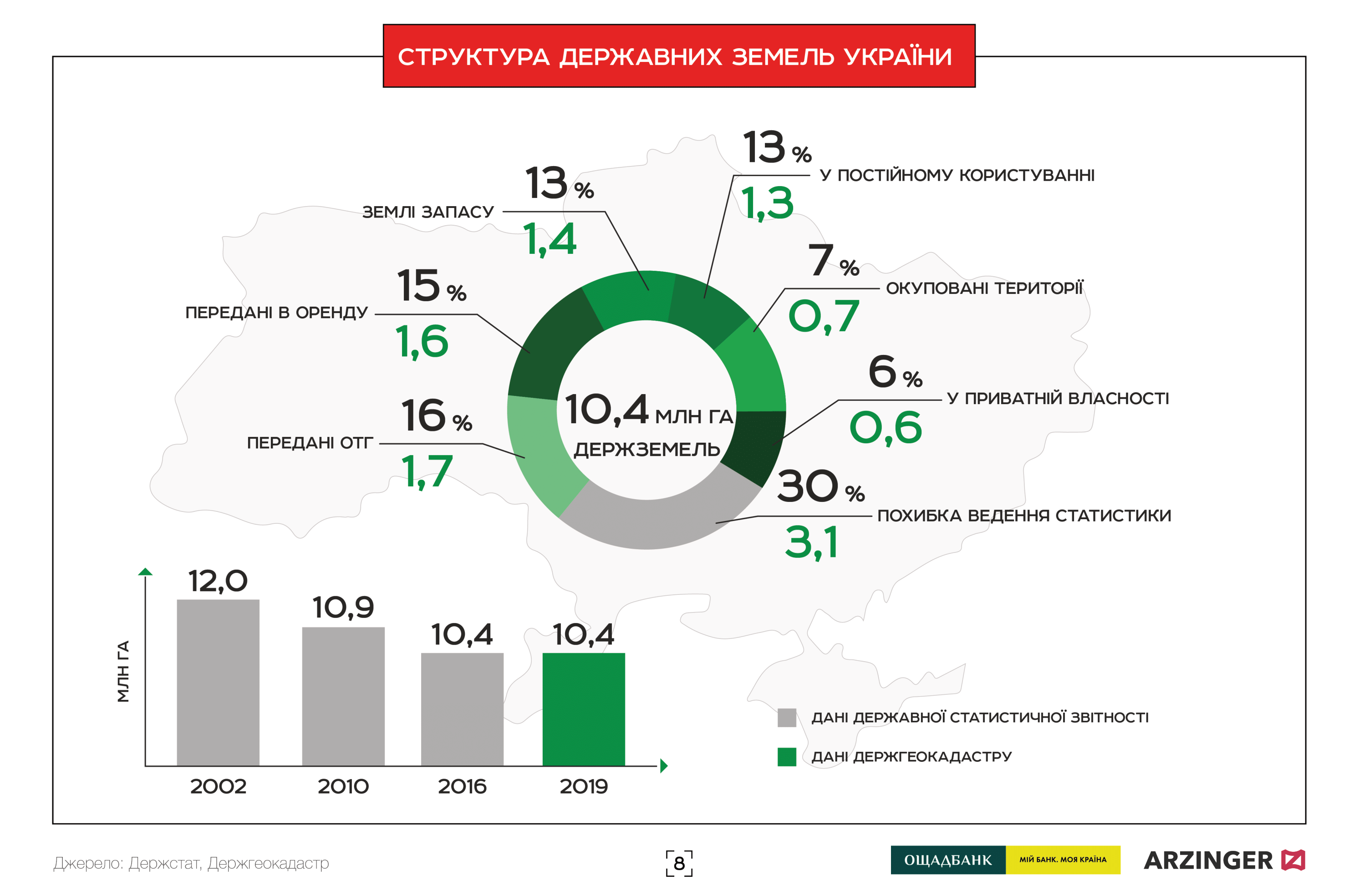

Як свідчать дані Держгеокадастру, у 2017 році в Україні налічується 41,5 млн га сільськогосподарських угідь, з них 31,1 млн га — у приватній і 10,4 млн га — у державній власності. Доступними для обробітку є приблизно 33,2 млн га. Відповідно до реєстру майнових прав в оренді у сільгосппідприємств перебувають 19,1 млн га земель. Таку ж цифру офіційного користування земель підтверджують і дані Державної податкової служби: у платників єдиного податку 4-ї групи в обробітку перебувають 19,2 млн га. Таким чином, близько 12-14 млн га сільгоспземель офіційно не обробляються, а це, на секундочку, майже третина офіційно зареєстрованих земель. Міжнародні експерти Світового банку підтверджують таку інформацію, за їх даними, площа неформально оброблюваної землі — 28-29%.

Питання незаконно орендованої землі є проблемним, бо легально працюючі аграрії втрачають конкурентоспроможність порівняно з особами, які працюють «у тіні», за рахунок нерівних умов ведення бізнесу. Найбільше це зачіпає малих фермерів, які на відміну від холдингів, не можуть компенсувати нерівність у податковому навантаженні з «тіньовиками» за рахунок економії на ефекті масштабу. Тож, якщо з неоформленими договорами оренди нічого не робити, це може потягнути за собою зменшення кількості малих фермерських господарств, які є сумлінними платниками податків та ведуть своє господарство легально.

«Ні для кого не є таємницею, що в Україні сформований тіньовий ринок оренди с/г земель. Це означає, що всі однаково заробляють, але зобов’язання перед бюджетами – різні. Відтак, це впливає і на формування конкурентної кінцевої ціни продукції. За результатами експертних досліджень, у 2019 році обсяг тіньової оренди сільськогосподарських земель в Україні складав від 19 до 69 млрд грн. При цьому, втрати бюджетів усіх рівнів від недоотримання податків та інших платежів становили 6-22 млрд грн на рік», — про це розповідає Іван Чайківський, секретар комітету Верховної Ради України з питань аграрної та земельної політики, народний депутат із групи «За майбутнє».

Водночас, Михайло Соколов, заступник голови «Всеукраїнської аграрної Ради», вважає, що ніхто не може остаточно визначити, скільки землі перебуває у тіньовій оренді.

«За нашими оцінками, від 11 млн га до 16 млн га. Якщо взяти дані ДФС за 2018 рік, середня несплата всіх податків, крім ПДВ, складала 1500 грн. Це середньо занижена, тому що вона містить дані господарств, які частину своєї власності приховують. Навіть якщо мінімальна оцінка 10 млн га, множимо на 1500 грн, і отримаємо 15 млрд грн недоплати до бюджету. Реальні втрати складають від 20 млрд грн несплачених податків на рік. Без урахування крадіжки ПДВ. Це ПДФО, ЄСВ, Військового збору і податку на землю. Якщо ще ПДВ, то цифра виросте в півтора-два рази», — говорить експерт.

Чи є шлях до вирішення проблеми?

Вирішити проблему «нелегальної» оренди сільгоспземель спробувала група народних депутатів з фракції «Слуга народу». Вони зареєстрували у Верховній Раді законопроєкт № 3131 щодо детінізації виробництва сільськогосподарської продукції. Його основна суть — впровадження мінімальної податкової виплати з кожного гектара землі сільгосппризначення. Розмір виплати становитиме 5% від нормативної вартості землі — це близько 1400-1500 грн/га на сьогоднішній день. Така схема має створити умови для ліквідації тіньових відносин у використанні земель сільськогосподарського призначення та забезпечити справедливу систему оподаткування. Новий закон — не введення додаткового податку, а встановлення його мінімальної планки. Якщо фермер працює легально і належним чином платить податки, то його податкове навантаження вже знаходиться на рівні мінімум 1400 грн/га.

У пояснювальній записці проєкту вказано, що закон покликаний стимулювати фізичних та юридичних осіб до офіційного оформлення відносин оренди та праці, унеможливить приховування доходів від оренди та реалізації сільгосппродукції та ухилення їх від оподаткування, а також утворить рівні умови ведення бізнесу для всіх сільгосптоваровиробників.

«Суть законопроєкту: ми підвищуємо ставку земельного податку до 3-4%, але даємо можливість її знизити аж до 1% за рахунок сплати інших податків (ПДФО від продажу с/г продукції або ПДФО орендодавців та працівників (для платників ЄП) або єдиного податку третьої групи, або податку на прибуток підприємства)», — вважає Іван Чайківський.

Один з авторів законопроєкту Мар’ян Заблоцький, народний депутат «Слуга народу», голова підкомітету з питань місцевих податків і зборів комітету ВРУ з питань фінансів, податкової та митної політики також говорить, що законопроєкт покликаний захистити тих, хто платить всі податки.

«Вводимо таке поняття, як «поставлений дохід». Тобто кожен гектар приносить певну суму прибутку і сума податку з гектару не може бути меншою, ніж визначена законом. Ми не хочемо запроваджувати нові податки, але намагаємося зробити так, щоб аграрії платили мінімальні чинні. Це буде додатковим стимулом, щоб аграрії будували ферми і запроваджували нові засоби виробництва, розширювали свій бізнес», — коментує політик.

Вже згодом, 17 березня депутати Олег Тарасов, Дмитро Соломчук й Іван Чайковський зареєстрували альтернативний законопроєкт №3131-1 «Про внесення змін до Податкового Кодексу України та деяких інших законодавчих актів України щодо удосконалення системи оподаткування в сфері земельних відносин та сільського господарства». У цей же день, депутат Данило Гетманцев реструє законопроєкт №3131-2 «Про внесення змін до Податкового Кодексу України та інших законів України щодо обробки сільськогосподарських угідь».

Законопроєкт №3131-1 встановлює мінімальне податкове зобов'язання. Зокрема, 1% від НГО (нормативно грошової оцінки землі) і решта відсотків від НГО, що сплачується протягом 10 календарних днів, що настають за останнім днем для подання річної податкової декларації.

Законопроєкт №3131-2 пропонує ввести в Податковому кодексі «додаткову ставку податку» для тих, хто не обробляє землю. Розрахунок — відповідно до НГО.

Таким чином, суть проектів №3131 і №3131-1 у тому, щоб платити сумарно 1200-1400 грн. на 1 га всіх податків для малого і середнього бізнесу. А документ №3131-2 вводить обов'язкову декларацію земель, які обробляються. Причому, відповідно до документа, оброблювані землі обкладаються фіксованим податком, а необроблювані - значно більшою сумою податку, щоб мотивувати підприємців показувати реальні обсяги експлуатованих земель.

Автори зазначають, що запровадження податкового мінімуму з 1 га позитивно позначиться на фермерах, бо встановлений податок допоможе відбілити ринок і покращить умови їх роботи із державними та комерційними установами. Після того як аграрії зможуть легально задекларувати свій земельний банк, вони отримають доступ до дешевих грошей – комерційного чи пільгового за держпрограмами кредитування, бо всі банки та держустанови звертають увагу на активи та реальну діяльність підприємця.

«Проблема тіньового обробітку землі досить гостро стоїть в агросекторі вже не перший рік. Хтось працює легально, чесно, а хтось — «у тіні» і не сплачує податки до бюджету. Так, податкове навантаження на легально оброблювальний 1 га товарної сільськогосподарської землі становить від 2200 грн і вище, в той час як «тіньові» фермери платять від 0 до 100 грн з 1 га. У результаті у державному та місцевих бюджетах немає достатньо коштів на розвиток сільської місцевості, інфраструктури, на зарплати вчителям та лікарям. Тому депутатами, більшість з яких з аграрного комітету і мною також, ще в лютому було зареєстровано законопроєкт № 3131, яким пропонується застосовувати концепцію «поставленого податкового зобов‘язання» (ППЗ). Це означає наступне: за визначеною формулою буде встановлюватися ППЗ з прив‘язкою до гектара землі, виходячи від його нормативно грошової оцінки. Якщо сума усіх сплачених податків не перевищуватиме визначену суму ППЗ, то такий суб’єкт повинен буде доплатити у бюджет кошти, яких не вистачає до рівня ППЗ. Єдиний проблемний нюанс цієї концепції —складність в адмініструванні. Будь-які нові підходи до обрахунку і справляння податків завжди викликають зауваження від фіскалів. Такі ж аргументи лунали і від окремих аграріїв та їх бухгалтерів», — коментує закон Олег Тарасов.

За словами нардепа, щоб полегшити виконання закону 3131, було додатково розроблено і зареєстровано ще й альтернативний проект 3131-1, у якому боротися із сірим обробітком землі пропонується трохи по-іншому: пропонуються підвищені ставки земельного податку та змінено обрахунок єдиного податку четвертої групи без запровадження нових громіздких формул. Водночас, також передбачено можливість зменшити суму податкового зобов'язання з податку на землю та єдиного податку четвертої групи шляхом заліку сплаченої суми податкового зобов'язання з податку на доходи фізичних осіб. Дана концепція є простішою.

Читати також: Державна підтримка фермерства: відсутність стратегії та непрацюючі програми

Підводні камені законопроєкту 3131

З іншого боку, законопроєкт 3131 може розглядатися як спроба посилення податкового тиску на власників земель сільськогосподарського призначення, землекористувачів, виробників сільгосппродукції. Аналізуючи закон, особливо відчутним удар буде для тих власників землі-фізичних осіб, які її не використовують, оскільки з огляду на пропоновані зміни, це не є підставою для звільнення від сплати податку. Відповідно такі норми проєкту щодо певної частини землевласників можна вважати такими, що не відповідають положенням Конвенції про захист прав людини і основоположних свобод і практиці Європейського суду з прав людини в частині правомірного втручання держави у право власності особи. Бо платників податків не отримують доходу із земельних ділянок з певних об'єктивних причин, які не пов'язані з ухилянням від сплати податків.

Також спірним питання буде щодо власності найбільш дрібних селян, які мають до 2-х гектарів землі. Вони раніше мали пільгу. Тепер її хочуть скоротити до 50 соток. Хоча новий законопроєкт № 3131 передбачає, що якщо ти продав землю або здав в оренду, то орендар платить зобов’язання. Тож для фізичних осіб-землевласників податкове навантаження зросте майже в 11 разів – зі 140 до 1500 грн/га у рік. Люди, які орендують земельні паї, будуть змушені сплачувати за рік податків на 1260 грн більше. Враховуючи, що площа середнього земельного паю в Україні приблизно 4,3 га, для фізособи-орендаря додатковий податковий тягар складе 5,4 тис. грн на рік. Якщо господарство перебуває на спрощеній системі оподаткування (є платником 4-ї групи єдиного податку) і орендує 100 га, то має додатково сплатити до бюджету податків на 3,85 тис. грн, а при оренді 1000 га – на 38,5 тис. грн більше, ніж за діючою системою оподаткування. Тому тут на думку експертів, законопроєкт потребує доопрацювання.

Питання боротьби з тінню в українському агросекторі зріло вже досить давно, урядовці мають надію, що зі змінами податкового законодавства зможуть сприяти легалізації «аграріїв-тіньовиків», що матиме позитивний ефект для галузі зокрема, та економіки в цілому. Ініціатива з введенням законопроєктів 3131, 3131-1 і 3131-2 спрямована на детінізацію ринку оренди сільськогосподарських земель, створення рівних умов ведення бізнесу, бо у жодній розвиненій країні немає такої практики, щоби представники бізнесу могли на власний розсуд вирішувати, платити їм податки чи ні. Є моделі, де, за умови діалогу між владою та бізнесом, узгоджено мінімальні межі податків, запроваджено пільги для якісного функціонування. Однак якщо податок передбачено – сплачувати має кожен. І якщо законопроєкти допрацюють є надія, що будуть створені рівні умови та здорова конкуренція між товаровиробниками.

© Єлизавета Кудиненко, Kurkul.com, 2020 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.